疫情之后的户外消费,路在何方?

中国体育用品业联合会时间:2020-04-20点击:

随着新型冠状病毒肺炎疫情影响的日益趋缓,国内各行各业都开始在做好疫情防护的前提下,投入到复工复产工作中来。中国户外产业各方面也都在积极地筹措相应对策,创新渠道和模式,尽力弥补疫情带来的消极影响。

对于户外产业来说,其行业特征之一就是产品与运动紧密的关联性。户外产品在本质上是为消费者参与户外运动提供的辅助装备,其产品存在的根本性参与户外运动的开展与推广。虽然近年来,随着行业发展,户外产品的应用场景得到了一定程度上的拓展,产业外延也有所延展,但其核心价值仍然在于与运动本身的关联。换言之,户外运动的开展,在很大程度上决定了户外产品的消费人群,进而决定着整个行业的发展状况。

图片来源于网络

在疫情趋缓的前提下,部分地区旅游、户外运动景点陆续开放。个别景点甚至已经出现了所谓的“报复性消费”状况,以至于在清明小长假期间不得不限制人流。但直到目前为止,跨区域的、全国性的,具有较大影响力的户外赛事活动仍然没有全面开放的可能性。这种状况给行业发展下半年的发展留下了一定的隐患。行业内对此看法也是莫衷一是,虽然从长期角度上普遍持乐观态度,但在短期预判方面却呈两极化分布。

所谓没有数据就没有说服力,中国体育用品业联合会户外产业专业委员会(以下简称专委会)近日通过问卷网发布的《疫情之后旅游意愿调查》(以下简称“调查”),综合我国户外运动特征以及行业发展特点,尝试给出一些预判,仅供参考。

问卷本次调查通过网络渠道对北京、上海、江苏、山东、浙江、安徽、河北、黑龙江、湖北、广东等地的近千位被访者进行了问卷调查,并收集整理了相关数据。虽然不能视为全国性普查,但仍然具备一定的代表性。下文数据,如无特殊说明,均来自上述调查报告。

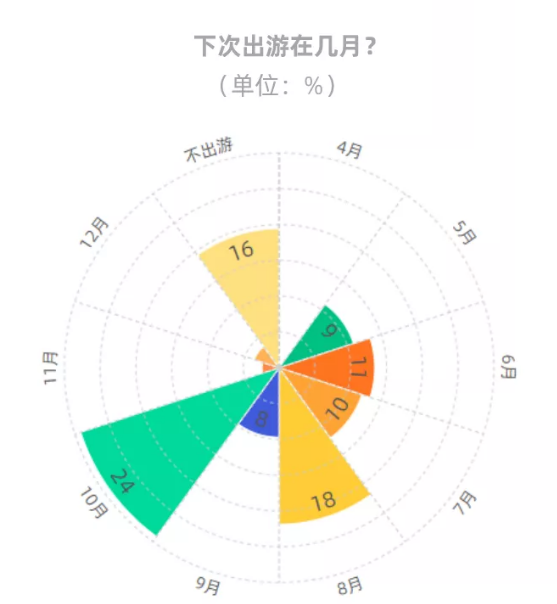

● 可能高峰期在几月?

根据以上数据,旅游出行高峰期或在10月出现,国庆长假可能成为年度集中爆发点。专委会结合户外运动爱好者的出行特点综合分析,较为专业化的户外活动赛事多数会避开国庆长假,在其他时间举办。10月可能出现的旅游高峰,不大会给户外运动活动赛事带来实质性的影响。

不过,根据上图数据,8月也将或可能出现年度出游次高峰。该时段与户外运动频繁开展的时段恰好契合,真正对户外运动及产业可能产生作用的时段应该在8月出现,该时段才是户外产业从业者应该真正关注的重点。相应的活动组织、产品销售,有可能在七月底至八月中出现一个相对高峰期,对应的产品将春夏季速干、排汗、防晒等功能性产品为主流。

● 消费者倾向或行业产生深远影响

由上一组数据可知,有16%的被访者在年内都没有出行计划。这部分人群占比相对较多,对下半年行业走势会有相当长度的影响。在选择不出行的人群中,对疫情影响顾虑较多的被访者占绝对多数。由于疫情具有相当程度的不可预见性,该部分数据可参考价值有限。

由于收入下降,选择不再出游的被访者占有次要多数。值得关注的是,这部分被访者中,有57%属于年收入20万的低收入家庭。从户外运动及产品消费人群的特征来看,年收入低于20万的家庭,并不是行业中的重点消费人群。以此而论,消费者收入降低对户外产业年度影响应该不会非常明显。

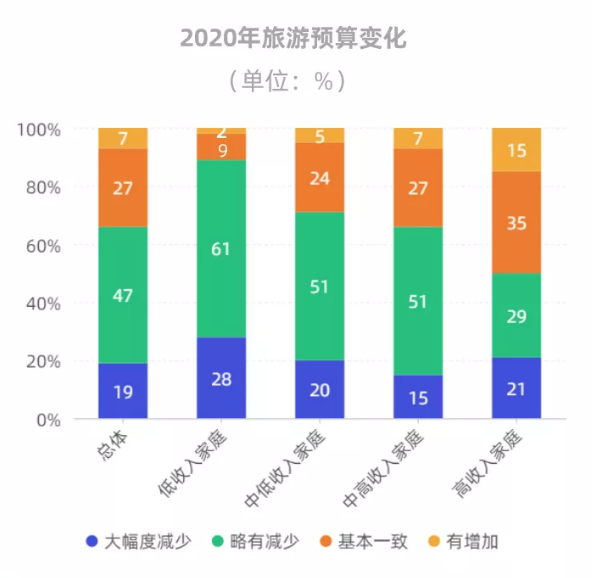

“2020年旅游预算变化”数据,更能说明问题。虽然多数被访者都有缩减旅游预算的倾向,但集中表现在中低收入家庭中。高收入家庭中,至少有三分之一的家庭会保持去年水平,这部分消费者是户外产品的重点消费人群。高收入家庭的调研倾向,对户外行业来说,是一个利好消息。不过,由于户外行业结构纵深较长,中低收入消费者的消极太对,对中低端户外产品企业来说,显然是不利的。而受疫情影响较大的,正式这部分企业。综合来说,消费者未来的消费偏向,可能会进一步加剧行业的分化,使中高端产品至少保有一个年度消费高峰期;同时,加剧中低端产品的销售压力,进而压缩相应企业的市场生存空间。

如上图所示,不同收入家庭对旅游目的地的选择也能进一步说明问题。在中高年收入家庭群体中,对国内长线旅游的需求比例较高。相对来说,国内长线旅游对户外产品的需求更加旺盛,也更能体现出户外产品的功能性属性。结合家庭年收入情况的数据来看,更加佐证了上述论点。

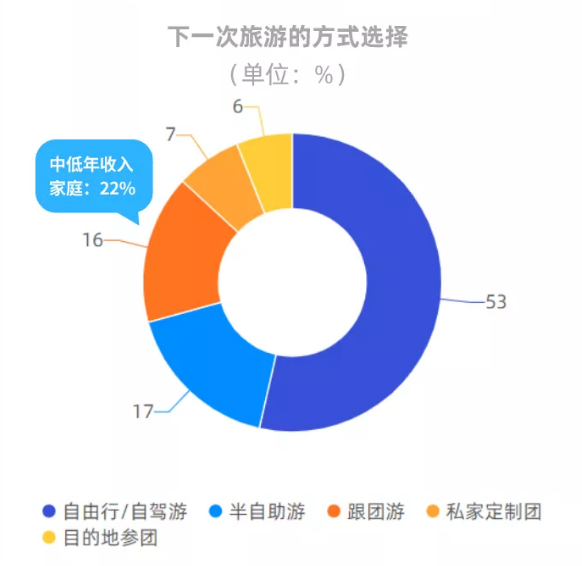

在旅游方式的选择中,自由行/自驾游比例过半,私家定制团、半自助游也占有一定比例。上述三种旅游方式,更加适合与户外运动、户外赛事相结合,更加符合户外行业倡导的休闲生活方式理念。

● 户外或逢机遇,网购再创新高

在被访者对旅游度假主要活动偏向中,游览自然景观仍然是主流。但值得关注的是,户外探险活动已经作为一项独立的度假方式,进入主流消费人群。同时,选择户外探险活动的消费者中,有约四分之一被访者为中高年收入者。

需要说明的是,该问题为多选项目。近年来,随着户外运动的发展,传统户外运动项目日益与其他相关活动相互融合,美食、亲子、人文、观光都关键词更加频繁地出现在大众化的户外活动赛事中。而户外崇尚自然的基本观念,更是与“游览自然景观”人群高度吻合。可以预见的是,在户外概念外延不断延伸、户外运动不断创新的前提下,户外运动能够吸引的人群必然是呈不断上升趋势的。

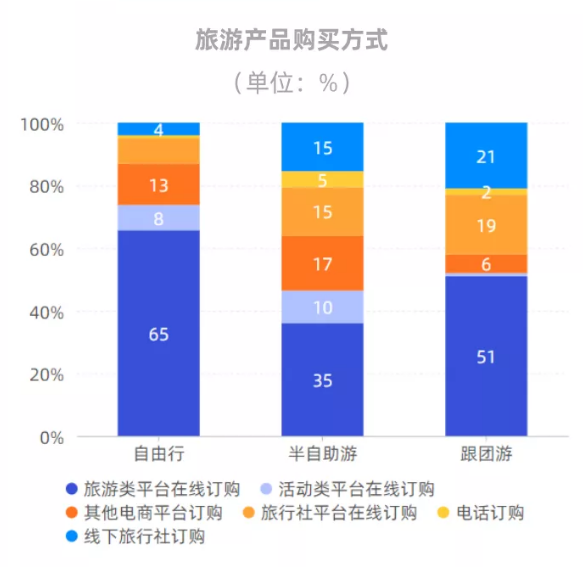

从旅游产品渠道销售角度上来看,自由行类型被访者与户外运动参与者重合度最好,也是对主流旅游类平台在线订购渠道最为青睐的群体。此外,半自助游被访者类型中,通过活动类平台消费产品的方式占比最大。值得注意的是,此处的所谓“半自助游”被访者中,涵盖了相当大部分的户外运动、赛事参与者成分。

以上数据可以较为明确的说明两点问题,首先,网络旅行类平台催生更多自由行消费者,具备与户外行业开展更广阔的合作的前提和基础;其次,活动类平台和包括户外专业电商平台在内的其他电商平台,对户外活动消费者更具吸引力。

在网络旅行类平台一家独大的前提下,随着消费细分的深入和消费者对产品本身需求的专业化,包括户外专业活动电商渠道生存空间仍会进一步加大。疫情过后,消费者在所谓的“报复性”消费过程中,对消费者质量、服务的专业化程度等要求会进一步提高,进而导致专业化电商平台的优势更加突出。

综合以上数据来看,2020年下半年,或将在8月出现一次户外活动和产品的消费高峰。这次消费过程中,消费者更加倾向于专业化、个性化的旅游消费产品,在产品属性上与户外活动赛事和行业核心理念更加趋近,无论从短期还是长期来看,都是整个产业的利好消息。

同时,这个过程中也可能出现部分对行业具有深远影响的因素。如对中高端产品的普遍利好偏好,可能进一步加速大品牌、大企业的市场占有率。相应地,也会进一步挤压中低端品牌、企业的市场空间,对整个行业进行一次自然梳理和整合。当然,其具体的市场表现,仍然有待观察。

户外产业专委会也会多方收集相关信息,持续关注市场变化,为行业提供更多参考。

Copyright © 2013-2023 中国体育用品业联合会 版权所有 ( 京ICP备05083596号-1)