海外体育用品协会发布体育参与度报告,健康生活方式品牌更受青少年青睐 | 海外那些事儿

中国体育用品业联合会时间:2023-06-07点击:

近年来,随着人们生活水平的不断提高以及对健康管理意识的不断增强,体育运动成为了多数人保持健康生活方式的第一选择,民众参与体育和休闲活动的积极性持续走高。在此背景下,海外体育协会针对体育参与度进行详细调研,在所追踪的十个细分领域中,有七个领域的参与度上升。

值得一提的是,无论从体育参与度角度还是从运动品牌选择角度,青少年群体呈现出全新的发展态势。本期“海外那些事儿”栏目,我们选择了一则海外体育参与度报告与三则有关青少年运动品牌选择的资讯,从中挖掘有价值的信息。

NSGA发布2023年体育参与报告,

所追踪的十个细分领域中有七个出现增长

关键词:#行业报告 #运动参与

美国国家体育用品协会(NSGA)近日发布《美国体育参与报告》(2023年版)(U.S. Sports Participation Report)。报告共追踪了十个细分领域。总体而言,2022年美国民众参与体育和休闲活动的积极性较高。结果显示,2022年,在所追踪的十个细分领域中,七个领域的参与度上升,两个领域相对持平,一个领域出现下降。

团体运动的青年参与率(7-17岁)同比上涨4%,主要得益于篮球、啦啦队运动、冰球和排球的稳步增长。与此同时,垒球是这一细分领域中青年参与率出现大幅下降的唯一运动,棒球和触身式橄榄球与上年相比相对平稳。自从2020年新冠疫情爆发后,团体运动旗下大部分运动的青年参与率都呈现下滑趋势,2022年的增长着实令人欣慰。

在个人运动领域,青年参与率与2021年相比大幅上涨14%,其中以匹克球(+37%)为首,保龄球、高尔夫、体操、游泳和网球均出现上涨。滑冰/花样滑冰则是个人运动领域唯一出现下跌的运动,跌幅为1.5%。

冰雪运动领域与2021年相比相对平稳,越野滑雪的上涨冲抵了高山滑雪和单板滑雪的小幅下跌。健身领域同样相对持平,健身俱乐部、健身房和健身工作室参与率呈现恢复态势,但步行锻炼出现下跌,二者相互抵消,使得整体保持平稳。

射击领域与上一年相比略有下降,枪支狩猎活动出现小幅上涨,但无法冲抵该领域其他活动的降幅。

该报告追踪了56项体育和休闲活动过去十年的参与率变化趋势(如果存在相关数据),并根据年龄、收入及所在地区分别进行统计。NSGA在运动参与率方面的研究也包括交叉参与报告、不同人生阶段参与报告以及单项运动参与报告。

复制下方链接到浏览器查看原文:

https://sgbonline.com/nsgas-2023-participation-report-sees-7-of-10-segments-showing-growth/

美国父母在鞋类开支上对孩子更“大方”,

对自己更“抠门”

关键词:#市场调研 #鞋类支出行为

Circana(前身为IRI和NPD集团)的一份报告显示,美国父母购买童鞋的支出要多于他们为自己购买鞋子的支出。

在截至2023年2月的12个月中,美国有孩家庭(儿童年龄小于18岁)鞋类总体支出同比下滑1%,单位销售额同比下滑8%。相比较而言,无孩家庭鞋类总体支出同比上涨11%,单位销售额同比持平。不过,Circana的零售追踪服务数据显示,有孩家庭并未减少童鞋开支。

童鞋是美国鞋类市场增长最快的细分领域。由于平均价格的上涨,消费者在童鞋方面的支出也水涨船高。根据Circana追踪消费者收据而得出的结账数据,美国人在童鞋方面的人均支出增长了9%。

Circana数据显示,就不同年龄段而言,千禧一代和Z世代有孩家庭的鞋类支出下滑明显,分别占到鞋类市场总体下滑额的25%和50%。不过,千禧一代和Z世代只是缩减了自身的鞋类支出,在童鞋方面的开支依然出现增长。相比之下,千禧一代无孩家庭则贡献了接近45%的总体市场增长

复制下方链接到浏览器查看原文:

https://sgbonline.com/u-s-parents-spend-more-on-kids-footwear-less-on-themselves/

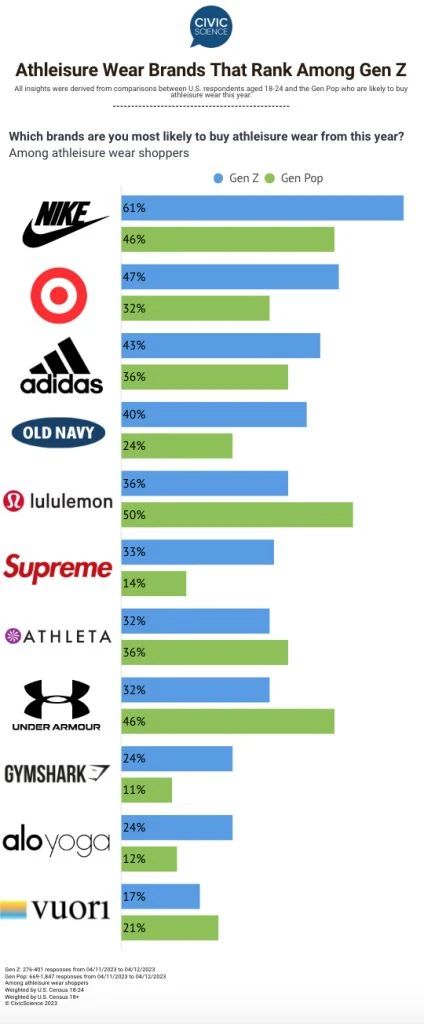

耐克和Target稳居最受Z世代喜爱的运动休闲品牌榜首

关键词:#市场调研 #运动休闲品牌偏好

根据CivicScience最新的一项民意调查,耐克成为Z世代最喜欢的运动休闲品牌,其次是Target、阿迪达斯、Old Navy和Lululemon。

在调查过程中,CivicScience询问了Z世代受访者如下问题:“如果今年需要购买运动休闲装,你最可能选择哪个/些品牌?”61%的受访者选择了耐克,其次是Target(47%)、阿迪达斯(43%)等。

与总体消费者相比,Z世代更为青睐Target和Old Navy,可能是因为这两个品牌价格较低。Supreme、Gymshark和Alo Yoga等潮牌更受年轻消费者欢迎,而年长一些的消费者则更喜欢Lululemon和安德玛。

对于总体消费者来说,首选的休闲品牌是Lululemon(50%),其次是耐克和安德玛(各46%)、阿迪达斯和Athleta(各36%)、Target(32%)、Old Navy(24%)。

近四分之三的Z世代受访者表示曾经穿过运动休闲装,而总体消费者中这一比例是56%。此外,与总体消费者相比,Z世代消费者更有可能当场购买运动服/家居服(30% vs. 19%)。

复制下方链接到浏览器查看原文:

https://sgbonline.com/civicscience-nike-and-target-top-athleisure-preference-for-gen-zers/

青少年青睐品牌出现变化?

Piper Sandler春季调查结果出炉

关键词:#市场调研 #青少年品牌偏好

Piper Sandler发布了第45次《与青少年一起盘点》(Taking Stock With Teens)*半年度调查结果。结果显示,在健康生活方式领域,匡威、卡骆驰(Crocs)、Hoka、新百伦(New Balance)和昂跑(On)等品牌愈加受青少年青睐。

耐克依然是最受青少年欢迎的服装和鞋类品牌,但其专业运动品类却正在丧失吸引力,阿迪达斯、安德玛(Under Armour)和范斯(Vans)也有着相同困境。

调查发现专业运动鞋品牌份额出现下滑。在被问及最喜欢的鞋类品牌时,84%的女性受访者选择了专业运动鞋品牌,同比下降100个基点,环比下降400个基点;90%的男性受访者选择了专业运动鞋品牌,主要得益于男性青少年对耐克的喜爱度有所增加。

与鞋类相反,专业运动服品牌份额出现上升。在受访的高收入青少年群体中,45%更为青睐专业运动服品牌,与2020年秋季相比增加100个基点;这其中30%选择了耐克作为最喜爱品牌,其次是露露乐蒙(Lululemon),占比为9%。

复制下方链接到浏览器查看原文:

https://sgbonline.com/piper-sandlers-spring-survey-finds-smaller-brands-winning-with-teens/

※ 以上信息源自SGB Media,由联合会整理发布,部分图片来自网络。

图文来源网络 如有侵权 请联系删除

Copyright © 2013-2023 中国体育用品业联合会 版权所有 ( 京ICP备05083596号-1)