全球体育用品业:在漫漫“寒冬”中等待“春天”的到来丨 《WFSGI反馈调研》系列解构⑤

中国体育用品业联合会时间:2020-11-18点击:

随着全球疫情防控形势进入常态化,体育用品业已逐步摆脱面对疫情时束手无策的窘境,经历过狂风骤雨洗礼的体育用品制造企业和品牌零售商,正逐步舒展羽翼——前方除了未知的黑暗外,还有“隧道尽头的曙光”。

自2020年4月以来,WFSGI(世界体育用品联合会缩写)每月对全球部分体育用品公司进行反馈调查,以揭示疫情对全球体育用品行业的影响。同时,提供行业领导者应对危机的举措和关键见解,并梳理出疫情“新常态”后,体育用品行业的发展趋势。

依托中国体育用品业联合会对《WFSGI反馈调研》8、9月份调研报告进行的中文翻译,本篇为系列⑤,延续了此前三篇内容对全球体育用品业面临的现状、应对举措和发展趋势的研究。同时,通过借鉴全球经验,向国内体育用品制造商、品牌和零售商提供应对疫情冲击的可参考举措,并以积极的发展形势提振从业者的信心。

全球体育用品制造业:仍处在“寒冬”时节

自6月以来,新冠肺炎疫情已经在全球的肆虐,尤其受欧美国家二次疫情的影响,全球体育用品制造业受到进一步冲击,不少企业和品牌倒在了即将迎来“春天”前的“寒冬”里。

只是这样的“寒冬”,是如此之长,当下仍在延续——这样的态势,都反映在了《WFSGI反馈调研》8、9月份调研报告的数据里。

需求端复苏,但仍有波澜

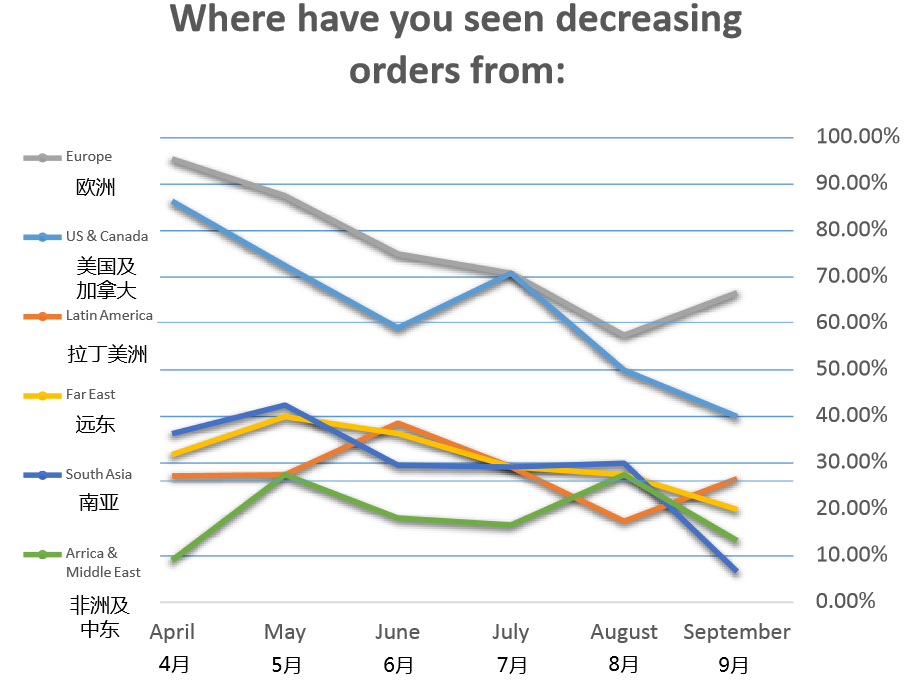

随着全球体育用品行业在需求端的进一步复苏已成为趋势,除欧洲、拉丁美洲外,其他地区订单减少的情况得到进一步好转。值得注意的是,仅有40%的受访者认为美国和加拿大市场的订单情况减少,相较7月份70%的情况出现明显变化,表明了受访者对这一市场好转的认可。对于所有其他地区,受访者表示订单减少的情况较上个月有 所好转。

市场需求的情况也出现波澜。近70%的受访者反馈了欧洲订单减少的情况——该数据较上个月有所增加。除欧洲外,非洲和中东地区的订单也在减少。

综合全球疫情的防控形势,欧洲地区订单的减少情况,一定程度上与该地区疫情的反复不无关系。即便如此,从受访者的反馈情况来看,全球体育用品行业的需求情况呈现向好的趋势。

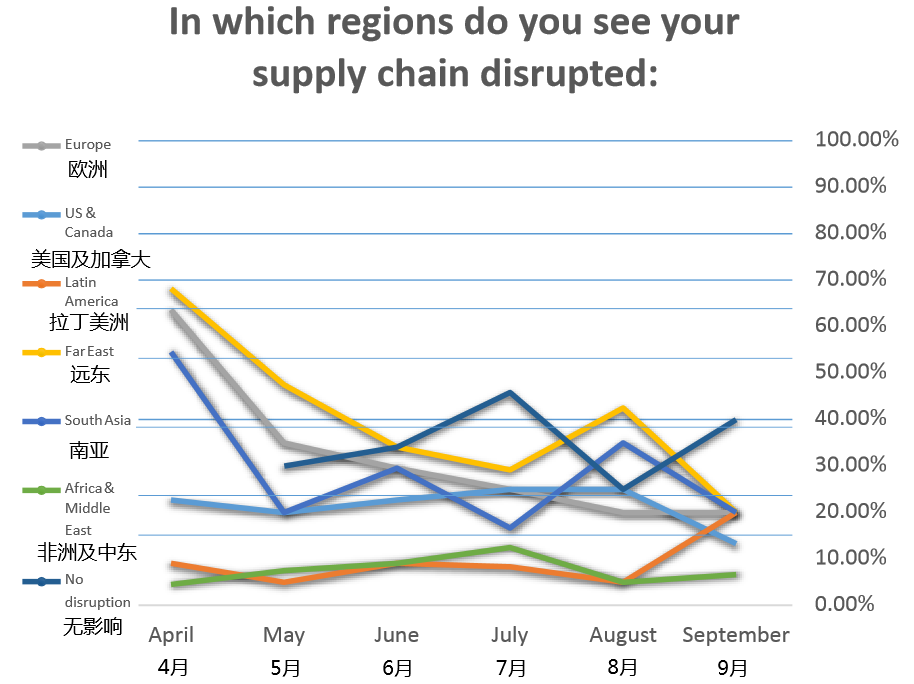

供应链有改善但仍不足,物流成生产掣肘

全球体育用品行业需求情况好转、订单需求增加的趋势下,围绕产品上下游的生产、原材料供应都将成为关键环节。

面临供应链中断的受访者的数量大幅下降了20%,这是迄今为止月度数据的最大降幅——9月份,40%的受访者表示没有面临任何供应短缺,这是一个积极的信号。即便如此,供应链系统受到冲击,仍旧是非洲及中东、拉丁美洲甚至是欧洲面临的棘手问题。

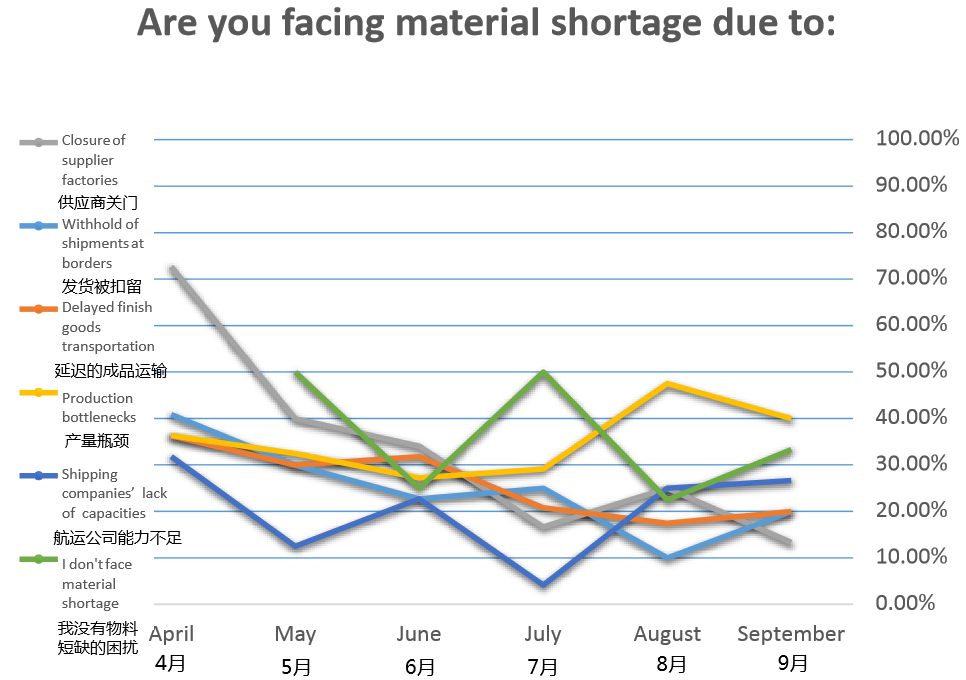

另外,受制于物流的问题,材料短缺造成生产瓶颈。与7月份情况相比,8月份面临物资短缺的受访者数量增加了一倍,而9月份仍有略高于30%比例的受访者面临物料短缺。

究其原因,有40%的受访者表示,生产瓶颈是造成材料短缺的最主要原因。另外,认为供应商关门和航运公司能力不足的受访者也分别占20%。

劳动力不足仍是难点

全球不断增加的感染人数,政府为应对疫情采取的出行限制、封闭公共交通等成为影响劳动力的主要因素。

根据受访者的反馈,8月份面临劳动力短缺的受访者数量较上个月增加了12%;面临公共交通封闭导致劳动力短缺的受访者人数是上月的两倍多;此外,受到安全社交距离挑战的受访者较上个月增长了近10%。

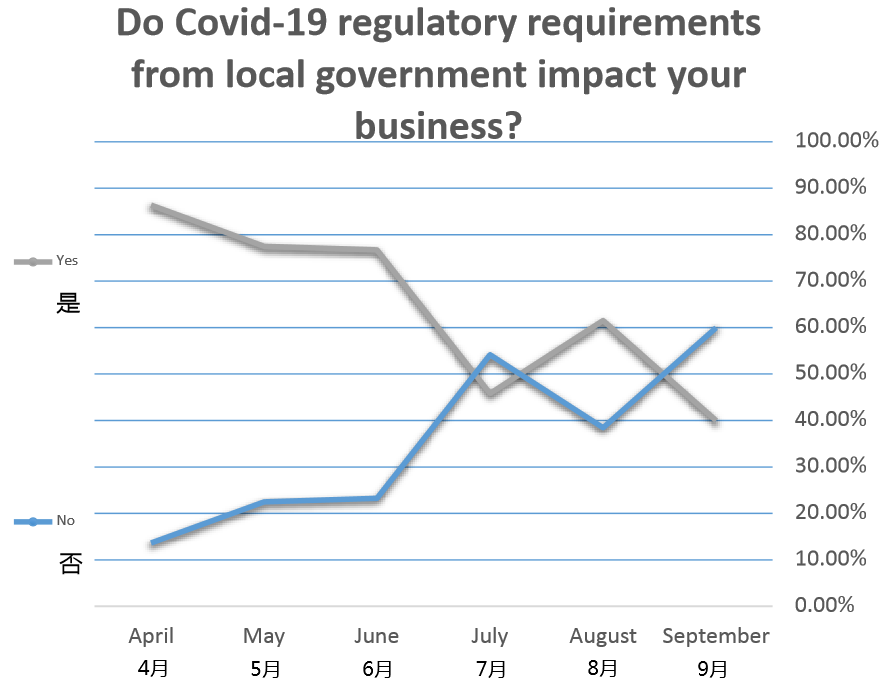

另外,认为当地政府的疫情监管对业务有影响的受访者一直保持在40%以上,这也符合上述提到的受访者对于公共交通、保持社交距离等的反馈。

漫漫寒冬中的救命“火种”

面对疫情,如何将损失降到最低,在寒冬中找到救命的“火种”,是排在第一位的难题。因此,需要摸索到一条行之有效的经营之路,使企业可以维持基本经营。

遗憾的是,9月份的调研数据显示,接近27%的人没有维持运营的计划,这是自今年4月调研启动以来,选择人数最多的一次。而上个月该数据仅为7%。

另外,仍有20%的受访者转向获得政府支持,而考虑裁员的受访者人数则高达26%。由此可见,不少企业和从业者缺乏行之有效的方式来降低疫情的影响。

那么,为应对疫情,全球体育用品业的从业者们度过寒冬的“火种”究竟是什么?《WFSGI反馈调研》8、9月份调研报告在一定程度上也揭示了这个问题的答案。

线上销售和低库存是常规策略

受疫情影响,赛事、健身、体育用品门店等线下体验性极强的项目目前几乎全部陷入停滞。非接触和聚集的网络成为新的替代方式。

WFSGI的调研数据显示,8月份有87%的受访者认为,增加在线销售,是减轻疫情影响的最佳选择,尽管这一比例在9月份再度失去了10%的支持。

近日,阿迪达斯发布的2020年第三季度业绩报告显示,其线上销售额较上季度飙升51%;户外运动品牌Columbia第三财季的数据显示,数字业务销售额同比增长55%,其官网平台的新客户比去年同期增长了65%。

不难看出,线上正成为不少体育用品企业营收的重要来源之一。

从长远来看,随着技术手段、商业模式的不断变革,传统零售模式下“人找货”的时代已经远去,尤其是5G时代的来临,无论是货与人的互动,还是卖家与买家的互动,都不再单向和封闭。另外,在公共卫生事件的影响下,不少行业线下销售一度停滞,充分表明依靠单一渠道已经不能满足企业发展的需求。

面对这样的痛点,包括耐克、安踏等在内的体育用品企业提出了直面消费者(Direct to Consumer)战略。其中,线上业务将扮演着重要的战略支点作用。

除了线上业务外,专注于复苏的市场、取消订单和清理库存等方式,也被受访者认为是应对影响的重要方式。有接近40%的受访者认为,保持最低库存当下变得越来越重要。

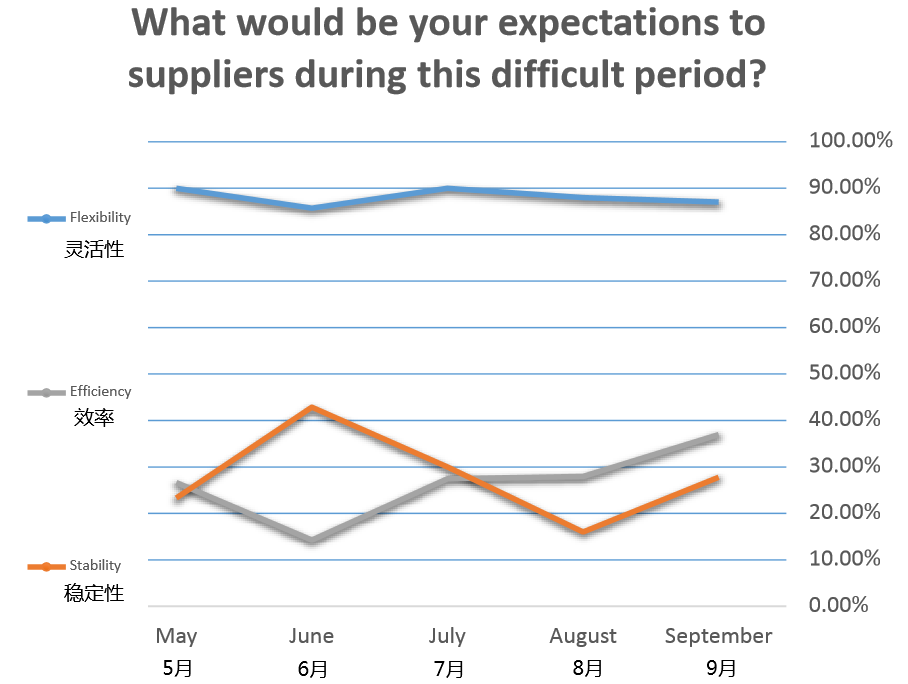

供应链转型更注重贴近市场

在不少受访者看来,疫情结束后,精益和适应性供应链转型是最具吸引力的解决方案。向市场靠拢成为第二受欢迎的转型方案,有近50%的受访者做出了这一选择。

基于此,有90%的受访者更看重供应商的灵活性。其次,效率和稳定性也变得更加重要,受访者占比均增加了约10%。

“春天”正在路上,

全球体育用品行业复苏需要多久?

综上,疫情给全球体育用品行业带来的影响是显而易见的,尤其是海外市场,随着疫情的反复,可以预见,在第四季度面临的全球经济形势或许会更加严峻。

9月份的《WFSGI反馈调研》数据显示,不到75%的受访者认为,他们的业务受到了疫情影响——该数据上个月为65%。同时,33%的受访者认为,他们的业务下降了20%;20%的受访者则认为,他们的业务下降了50%。

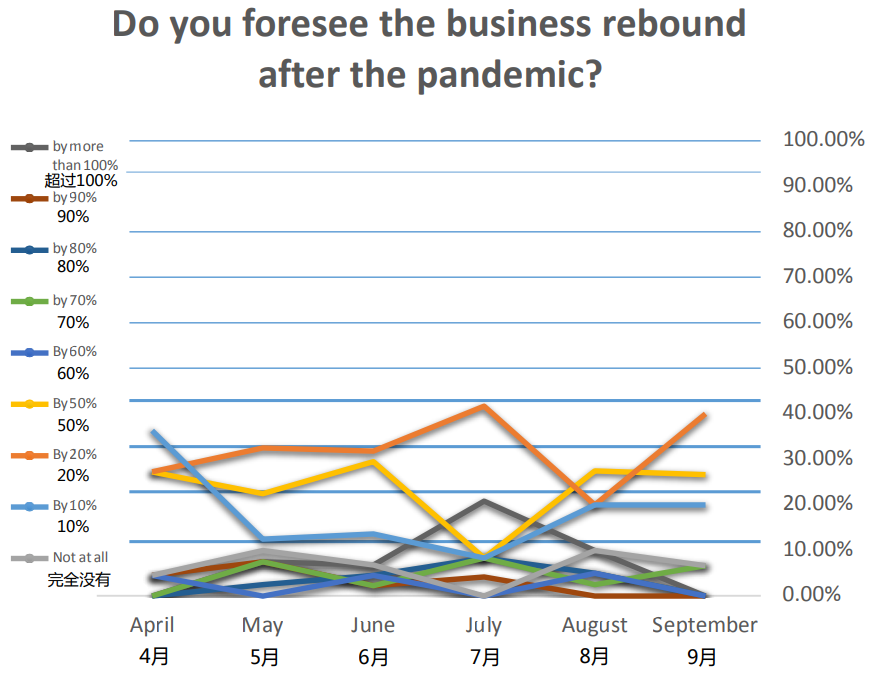

另外,8、9月份的受访者对当下经济全面复苏的信心在持续走低。认为经济恢复比例达到50%的受访者出现下降,恢复比例为20%的受访者却略有增长。相比之下,受访者对于接下来的市场恢复的信心也表现得并不乐观。

即便如此,受访者对于疫情结束后经济的复苏时间,也给出了自己的判断。8月份,有45%的受访者认为他们的业务需要一年以上的恢复期;而9月份,这一数据增加到60%。

正如英国大诗人雪莱在《西风颂》中所写,“冬天来了,春天还会远吗?”

纵观全球体育用品行业头部各大运动品牌的业绩表现,疫情带来的影响正在逐步减轻。我们有理由相信,全球体育用品行业疫情后的“春天”正在走来。

Copyright © 2013-2023 中国体育用品业联合会 版权所有 ( 京ICP备05083596号-1)