2023体育用品业外贸半年记(下):加强自主研发成为行业共识,市场需求尚未走出弱势

中国体育用品业联合会时间:2023-11-10点击:

上期2023体育用品业外贸半年记(中)摘选了外贸报告中关于“体育用品重点领域出口情况”的具体内容。本期将为读者们带来外贸报告的最后一部分,关于“市场调研信息及体育用品出口特点”、“未来出口形势的不确定性及应对策略”汇编,为体育产业从业者们提供参考。

如无特殊说明,文中“2023年数据”均指代2023上半年数据。

市场调研信息及体育用品出口特点

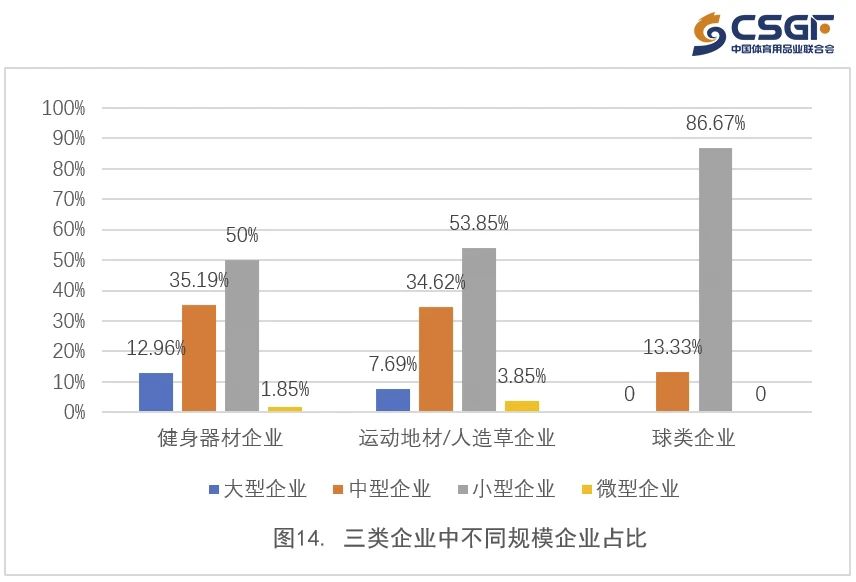

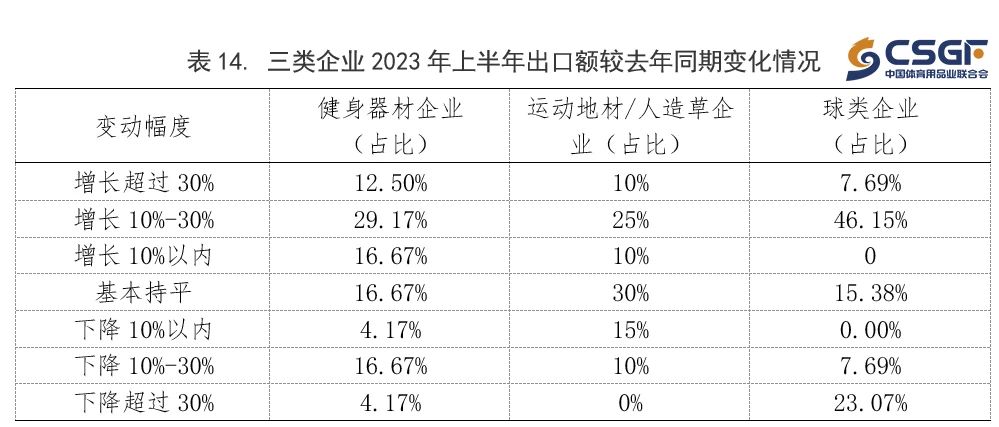

本调研共涉及体育用品企业95家,其中,大型企业9家,中型企业30家,小型企业54家,微型企业2家。健身器材类企业中大型企业占比较高,球类企业多为中小型企业。在95家企业中,健身器材企业54家,运动地材/人造草企业26家,球类体育用品企业15家。以上三类企业中开展出口业务的企业分别有48家、20家、13家,共计81家。

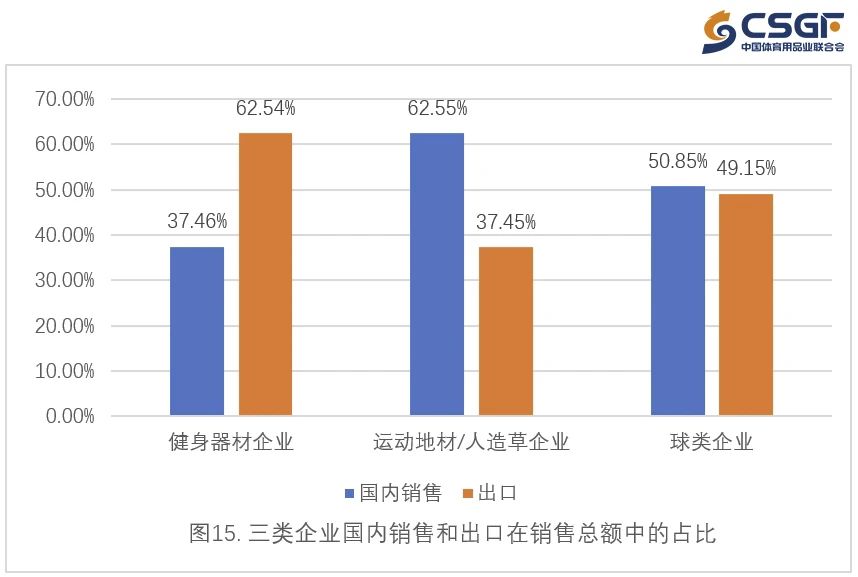

从健身器材、运动地材/人造草、球类三类企业的出口占比情况来看,健身器材类企业出口额占销售总额的比例平均达到62.54%,说明这些企业与国际市场高度融合,受国际市场的影响也更显著。

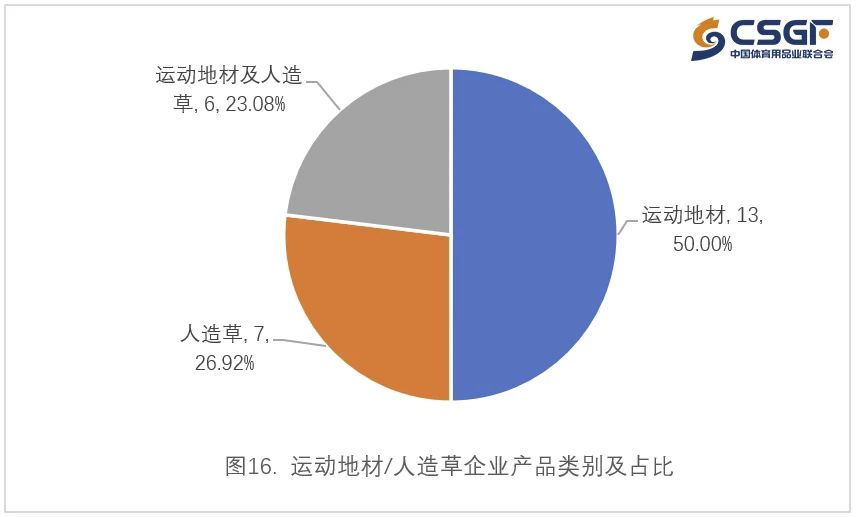

在调研的26家运动地材/人造草企业中,有13家只生产运动地材,7家企业只生产人造草,另有6家企业两类产品都有生产。

13家运动地材企业中,企业出口业务占比普遍较低。而在7家专业生产人造草的企业中,全部开展出口业务,并且出口额占销售总额比例较高,表现出显著的外向型特征,该行业对海外市场有很高的依存度,国际市场的波动对企业的影响也较大。

在调研的球类生产企业中,出口额在销售总额中的占比平均达到49.15%,对国际市场依赖性较强。

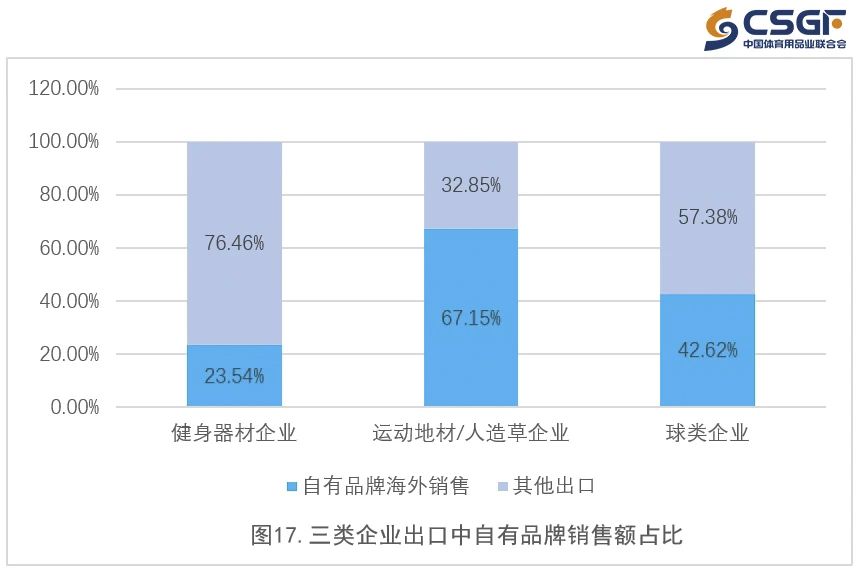

自有品牌产品出口情况方面,在三类产品出口中,运动地材/人造草企业出口自有品牌产品占比最高,达到67.15%,代工及其他方式出口占比32.85%。健身器材自有品牌产品出口占比最低,只有23.54%,代工等方式出口占比达到76.46%(见图17)。

从出口市场国别地域特征来看,美国市场占据出口总量的31.8%,高居贸易伙伴国首位,在跑步机、运动鞋服、球类等各细分行业也都大幅度领先。从区域看,北美、欧盟、日韩、东南亚在出口市场中居于重要地位。

在调研的健身器材生产企业中,近90%的企业将北美、欧盟列为最重要的两大出口目的地,东南亚和日韩地区紧随其后。球类产品出口也大致与健身器材出口格局相似。东南亚地区是运动地材/人造草企业出口最重要的市场,从企业家数看,42.86%的企业第一大出口市场是东南亚地区,其次为欧盟、北美市场。

对未来3-5年本企业出口市场的预期,60.42%的健身器材企业和40%的运动地材/人造草企业、以及46.15%的球类企业将北美作为未来最重要的出口市场。从综合得分看,排名前五的出口目的地列表,北美、欧盟、东南亚、日韩等居于前列,为此类企业最看好的未来出口市场。

从调研情况看,出口产品竞争力主要来自于几个因素:对市场/客户需求敏感、服务意识好,创新能力强等。特别是企业对市场的研究越来越深入,对客户需求反应快,产品更新换代快,物美价廉,形成了较强的市场竞争优势。

2023年上半年有哪些因素影响出口?从调研企业的情况看,对体育用品出口的积极因素有海外成品采购和加工订单有所增长、人民币兑美元持续贬值、跨境电商发挥积极作用、产品技术革新等;

不利影响因素包括国际市场需求减弱、国内出口企业竞争激烈、国际经济关系紧张等。球类产品生产多数企业对于国内劳动力成本上升,以及原材料价格处于高位反应较为强烈。

对下半年出口的预期,多数企业谨慎中保持乐观态度,预计下半年出口增长的企业有36家,预计出口下滑的13家,保持基本持平的32家(见表15)。

近两年,体育用品企业扩大出口业务所采取的应对措施主要包括加强自主研发和产品创新、加大海外市场开发推广力度。另有34家企业开展了跨境电商业务,10家企业开展了海外仓业务。这几项措施从创新产品、开拓市场、完善渠道三个方面,对扩大出口发挥了显著作用。

未来出口形势仍有不确定性

近几年体育用品出口可谓经历了过山车行情,从2020、2021年体育用品出口的大幅增长,到2022、2023年上半年的明显下滑,总体来看是新冠疫情错位爆发带来的供应链短期红利,以及疫情引发体育用品消费结构变化的综合表现。

随着疫情期间体育用品需求过度释放,2022年之后进入正常路径的回归也是必然的。那么,在世界经济运行逐步进入稳定期之后,体育用品出口将面临哪些不确定性或者挑战,我们又将如何进行积极应对,需要进一步思考。

从全球范围看,世界经济运行景气度不高,全球贸易动能减弱。世界贸易组织在今年4月发布的《全球贸易展望和统计报告》预计2023 年全球商品贸易将增长1.7%,低于过去十年的平均值,仍将保持低迷。今年7月25日,国际货币基金组织《世界经济展望报告》,预计2023年全球经济增速为3%,尽管显示出恢复迹象,仍然远低于2000年至2019年间3.8%的年均水平。

经济走弱不可避免削弱了国际市场需求,一些企业出口中短期订单多、长期订单少的情况,以及订单表现出的消费降级等现象,也都反映出市场需求动力不足的现状。未来一段时期,出口仍然面临较大压力和不确定性。

此外,从去年美国财长耶伦提出“友岸外包”,倡导把供应链转移到众多可信赖国家,全球产业链供应链“本土化”、“区域化”、“伙伴化”趋势更加明显,我国外贸环境不利因素增多。

尽管“近岸外包”和“友岸外包”最初主要在一些关键领域实施,但不可避免地会逐步影响和扩展到其他非关键领域。作为我国体育用品出口的主要竞争对手之一,墨西哥今年上半年取代中国成为美国最大进口国,显示出这一影响正在深化。

美国商务部数据显示,2023年1月至5月,美国从我国进口货物总额较上年同期大幅萎缩25%,而美国从墨西哥和加拿大进口货物总额均有大幅提升。其他国家如越南、孟加拉国等对美出口包括体育用品出口近期也发生了一些显著变化,这些情况都需要我们高度关注。

我国体育用品制造和出口主要集中在劳动密集型的中低端产品上,产品同质化,技术和质量门槛低,难以形成有效的保护性壁垒,市场竞争激烈。传统竞争对手东盟、印度、墨西哥等国依托劳动力成本优势和地缘优势正在成为我们潜在或现实的竞争对手。除了市场竞争,一些国家如墨西哥也在加大政府干预的力度,今年8月16日,墨西哥大幅上调 483 种产品进口关税,关税税率在5%至25%之间,我国对墨西哥出口量较大的产品如跑步机、球类、健身器材等将受到不同程度影响。

美国近期也对从新兴市场进口商品动用原产地规则,加强产地溯源,一些企业通过海外设厂或转口贸易试图绕过贸易限制的做法无法继续下去。受此影响,浙江某生产PVC地板的上市公司近期发布大幅减产公告,不得不停止对美发货。这些情况都使得我们与新兴市场竞争中处于不利的竞争地位,也进一步促进一些企业把生产线转移到墨西哥、越南等国,公开的对外投资数据已经显示了这一趋势。

Copyright © 2013-2023 中国体育用品业联合会 版权所有 ( 京ICP备05083596号-1)