成为乐刻,再造中田

中国体育用品业联合会时间:2021-03-02点击:

如果以1996年威尔仕健身的成立作为中国商业连锁健身房的起点,至今已有25年。

与体育培训、美甲美发、按摩针灸等传统线下服务业态一样,规模化一直是行业难题。不同于酒店、餐饮、超市,服务业中对“人”的参与感和专业度要求更强的领域,标准化总是更难实现。

过去这些年,无数公司试图在健身房连锁市场开疆拓土,但常见的情况要么是始终无法突破跨区域运营,在大本营外无法体现统治力,要么是以加盟形式快速增长,但后续管理运营无法跟上,功亏一篑。

情况在2020年有了变化,乐刻和中田在疫情影响下,依然新增100家以上门店,总数双双突破600家。行业未曾有过的规模,且增长势头尚未出现停滞信号,说巨头有点夸张,但在中国健身房连锁业态里可以说终于出现了小巨头。

为什么是他们?

中田起步于2013年9月的上海杨浦阜新路,创始人朱兴亮那时27岁。

初中文化的他,16岁就出来闯荡,当过厨师,开过火锅店。20岁时因为身材不错,去考了个中体倍力的教练证,创业前做了5年私教。

“创业是一直以来的梦想,像我这种没文化没技能的人,打工也拿不了高工资,不创业怎么改变命运”,朱兴亮曾对懒熊体育这么说。

拿着手写的厚厚一沓创业计划书,他开始到处寻找投资人,结果却没人搭理。

体育健身创业热潮尚未兴起的当时,这个看起来既没技术也没资源的重庆开县男人,确实很难引起资本的兴趣。

最终朱兴亮拉上了几个朋友,白手起家。第一家中田健身工作室创立初始,面临的是三个月都开不了单的困境,甚至付不起房租。

另一边,乐刻的起步迥然不同。顶着原阿里巴巴市场总监和新闻发言人的头衔,谈论着“共享经济”和“互联网平台”的创始人韩伟和乐刻,一开始就吸引着媒体的关注。

2015年4月,乐刻在杭州起步。3个月后,2家门店的他们就宣布完成来自IDG资本等的300万美元A轮融资。

韩伟并不想改变命运。2013年,他从阿里巴巴辞职,在美国悠然自得度着假,开车盘旋在洛杉矶的雪山和湖泊之间。

但时间久了,他开始想做些“有意义的事”。经过一番分析和研究,韩伟认为运动健康领域存在深度改造的可能,开始创业准备。为此,他做了一年多的全球调研,找过ClassPass和Fitmob的投资人,自己还考了个体能教练证。

就这样,媒体公关出身的韩伟和厨师教练出身的朱兴亮,各自开始了健身创业之旅。创始人风格的迥异,也注定了这会是模式迥异、公司定位也完全不同的两家公司。但有趣的是,两位创始人在2017年就已结识,并且彼此非常欣赏。乐刻联合创始人夏东2018年还出现在了中田的年度峰会上。

他们互相认可,朱兴亮曾表示,“行业内我们跟乐刻比较聊得来,跟其他家交流较少”。韩伟则认为中田是行业少有的商业模式能跑通并创造了用户价值的公司。在正式与朱兴亮见面之前,他已经默默调研了中田一年多,自己去门店踩点了好些次。

各种行业报告都显示,在中国开健身房是个凶多吉少的生意,从比例上看,大多数健身俱乐部熬不过12个月。

摆在面前的困难有很多:非刚需+反人性,复购率低;预付费模式下的高负债率;高度依赖教练导致标准化困难,教练流动性大难以管理;市场竞争愈发激烈,获客困难;房租成本高居不下……

乐刻和中田想要实现规模化,当然需要面临这些问题。

在解决方案上,双方有不同,但也有相似之处。我们从单店模型、教练管理和用户管理三个维度逐一来分析。

1,化繁为简,化大为小

在预付费盛行的健身行业,重营收和轻利润是个不成文的规定。但乐刻和中田,是少有愿意并很早启用按月计算利润率的机构。乐刻会员卡支持按月续费,中田则实行私教包月,一次一般售卖3个月,最多不超过半年。

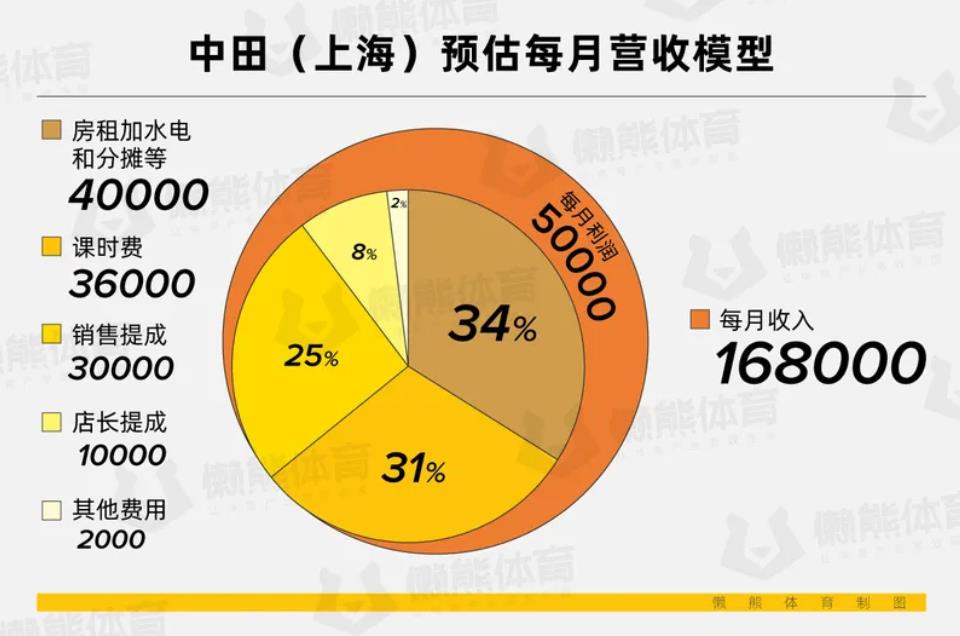

以下以上海的门店为例。中田单店会员在60人左右,私教包月售价2800元,也就是每月收入16.8万。

成本结构如下,房租2.5-3万,加上水电和分摊等大概在4万。其他费用0.2万。

平均会员每月上课12节课,教练课时费在50元左右,课时费支出3.6万元。销售提成平均18%,也就是3万左右。人工成本支出一共6.6万,最后还有5%的店长提成1万左右。

每月利润也就是16.8-4-0.2-6.6-1=5万。

与动辄单店月营收十万甚至百万的大型健身俱乐部对比,16万的月营收显得微不足道,但由于严格的成本控制,中田可以实现每月利润为正,这却是很多健身房难以做到的。

由于融入了私教、团课和自由训练三种场景,乐刻的情况会更复杂一些。

以上海为例,理想状况下,一家乐刻门店的会员数在500人左右。以每月239元来计算,每月会员卡收入12万。

在私教场景中,以9个教练算,平均每周25节课,每节课220元,私教收入在20万左右。扣掉教练分成及平台抽佣后利润率为20%,也就是4万。其余则是训练营5000元,教练门店对半分,也就是2500元。总收入为12万+4万+0.25万=16.25万左右。

再看成本,房租水电和分摊6万+团操成本1.2万+杂物0.2万+店长工资1.2万=8.6万。也就是说,净利润约为16.25万-8.6万=7.65万。

需要强调,这只是一个粗略估算的模型,与实际势必会有出入。但可以看出,两个品牌在上海的门店可以实现5万及更高的利润。当然,要求并不一样:中田每月需60个会员,乐刻需要500个会员,同时乐刻还需要考虑规模庞大的后台成本。

为了搞清楚与传统健身俱乐部和工作室相比,乐刻和中田究竟在哪些方面做了改变,我们引入三体云动2019年数据报告中的全国月均成本作为对比。

最明显的是双方都极大减少了人员成本(包括销售成本、课时成本和人员工资),乐刻完全砍掉了销售提成,同时私教零底薪,人员工资基本只存在店长一人。

中田情况相似,不过他们保留了销售提成。同时,两家不为教练购买社保,也都没有传统的前台、保洁和会籍等职位,由教练和店长负责,这又是一笔成本节约。

乐刻人力成本的隐形节省还体现在招聘和培训上,由于后者均由总部代为完成,乐刻单店无需为此承担成本。健身从业者陈柏龄认为,考虑到教练流动频繁,如果培训周期长,成本高,最终不一定能够覆盖掉教练带来的收益。

另一个单看比例无法体现的成本缩减在面积上,背后也隐含了竞争加剧的现状。“过去是3000平方辐射三公里,现在是3000平米辐射一公里,但300平方也是辐射一公里,那肯定是300平方赚”,朱兴亮分析。

乐刻完全砍掉了淋浴间。说到底,坪效很低的健身行业离不开精细化的成本控制。

2,教练,健身房的核心

搞清楚单店模型其实并不困难,但要实现规模化,整个体系的设计更为重要。单一乐刻和中田门店,其实也无法很好解决教练留存的问题。

中田教练的成长路径是从教练、店长到股东,不接受空降和外部投资。也就是说,想成为中田股东,只有教练一条路可选。

“教练来中田的最终目的不是要底薪,而是要发展。想养老的教练不会来中田,必须拼命干,不然就淘汰掉了”,朱兴亮直言。

中田门店一般股东占40%,公司占60%。如果新股东由老股东培养出来,也就是培养了一个下线,那么公司会将5%分给老股东作为培养人才的奖励。这种情况下公司就只占55%。

这一套发展下线的模式支撑了教练在中田广阔的发展空间,也给了他们努力提供更好服务、做出更高业绩、身兼保洁和前台数职的理由。

据朱兴亮透露,目前中田约有5000名教练,但流失数则是这个的数倍之多。很显然,不是所有人都能接受这里的制度和文化。

而对于乐刻来说,砍掉了私教的销售提成和底薪。同时由于属于平台和商家的合作关系,没有社保成本。也就是对于单店来说,私教收入完全是额外收入,无需支付成本。

而对于整个乐刻来说,教练招聘、管理和培训统一收归总部管理,在门店上架即可,为此的投入虽然也不少,但规模化效应下,效率也高于单一品牌门店。

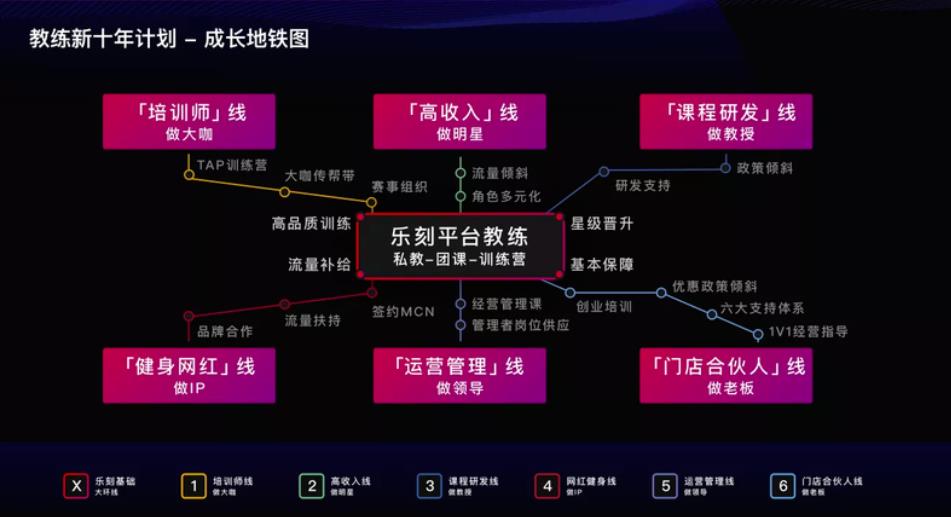

这个花费了近5年建立的400人的中台,监测整体场馆经营,市场宣传、教练管理,是乐刻的核心优势之一。同时,凭借体量优势和开放的平台,乐刻也为教练提供了成为管理者、合伙人的机会,打通晋升渠道,才有机会强化教练留存。

3,用户的拉新与留存,收费模式的玄机

作为一门基于地理位置的实体生意,在竞争愈发激烈的今天,获客变得越来越困难。在这一点上,乐刻和中田似乎也没有更好办法,依然离不开点评和地推。

既然短期内中国人的健身消费习惯无法改变,健身的反人性无法改变,乐刻和中田开始在收费模式上琢磨——乐刻让消费者更容易开始,中田让消费者更容易坚持。

乐刻是业内最早实现按月自动扣款的公司之一,而这直接降低了用户消费门槛,让他们更容易开始走进健身房。

实际上中国并不缺少健身需求(区别是这种需求能持续多久),解决了消费者门槛和信任度的问题,甚至还能创造出一部分需求。

中田的私教包月政策也一定程度上解决了消费者信任和消费者惰性的问题。

明码标价解决消费者信任,“去得越多越便宜”符合人性,激励会员前来锻炼,而更高频率锻炼更容易产生效果,反过来激励会员。而由于会员有效期仅有30天,这也将倒逼教练给出更好的服务,毕竟每个月都可能是续费关键点。

朱兴亮强调中田卖的不仅仅是专业、效果和服务,更注重让会员开心。“所有人花钱都是为了开心买单,享受做人的快乐,精神需求才是王道”。

一个细节是,不同于很多健身房可能超过40千克,很多中田门店哑铃最重为25千克。“会员不需要很重,只是想健康,不想练多大,太重还容易受伤”,一位中田店长这么解释。

开到600家门店后,乐刻和中田却都表示自己不是健身房连锁公司。根据他们的说法看,接着往下,两家即将去往完全不同的方向。

2020年9月,中田第一家美发店在上海开业。他们把目光放到了美发、按摩和美甲美睫上。

同样的打法,同样的文化,在这些同样混乱和初级的服务业态中,开始生根发芽。

中田健身的公众号也在最近改为中田集团,公司搬进了更大的办公室,集团使命变为帮助所有有梦想的人创业成功,要做综合性生活服务供应商,2030年做到世界500强。中田一路发展过来,似乎带有一种淳朴的野心,且能做到自动屏蔽外界的讪笑。

但做美业是打破天花板的必经之路。中田在上海的健身房拓展已经放慢脚步,成本的压缩必然意味着合适的点位越来越不是那么好找,合适的健身房分布密度是他们必须考虑的问题。

另一边,乐刻则在2020年12月举办了“共赴健身新十年——乐刻数智赋能平台开放”发布会,提出上万家的存量健身房改造,是他们接下来的重点业务。

事实上,从2019年开始,乐刻新增自营门店就开始减少,加盟门店成为重点。但加盟在健身行业一直是个难题。如果总部不能给到分店选址和教练等实质性支持,店铺再多也是单兵作战,没有办法形成规模效应,加盟也将名存实亡。乐刻需要证明自己值得加盟。

而存量改造对于他们来说则是回归起点——毕竟一开始他们喊出的目标就是平台化运营。但今时不同往日,作为一家有着数百家直营门店的健身房,要说服“竞争者”向你敞开怀抱,并不是一件容易的事。

同时,与加盟业务相似,乐刻也需要证明自己可以实质性为存量健身房带来帮助。而这一切的前提,是平台教练在数量和质量上的稳定。

说了这么多,对于更多健身房来说,直接模仿或者学习乐刻和中田是否可行?

单独模仿一家乐刻或中田并不难。私教包月、按月付费、无底薪、面积缩小……两者的模式已经几近透明。

但跳出单店,整体公司的构架与配置会比想象中更难。乐刻400人的中台团队花了数年才有了样子,根据乐刻官方表示,他们在2019年实现了整体盈利,也就是在创业4年之后。而在这之前,资本的支撑不可或缺。

同时,乐刻也得益于当年一批苦于销售重压、渴望自由的私教,以及价值被忽视、渴望舞台的团课教练。他们从传统健身房的出走满足了乐刻早期的发展需求。这是2015年后出现的这批新型健身品牌共有的红利。

而行业发展至今,也出现更多的就业选择,吸引优秀教练也变得更加困难。

而中田呢?关于中田的探讨近两年越来越多,说一个少有人注意的细节,一位彭姓店长回忆,刚做店长卫生做得不够彻底,朱兴亮亲自过来教他们刷马桶。淋浴间堵了,朱兴亮用筷子在被堵的下水道里夹出很多头发,疏通下水道。店长深受触动,“这就是创业者应该有的精神,自己带头干,做标杆。让兄弟们跟着自己干有信心有希望”。

公司文化这种东西很玄乎,但体现在点点滴滴,并且与商业模式互为支撑,很难脱离。

例如说,如果借鉴私教包月,背后隐含着教练的底薪和课时费应该如何设置,晋升机制如何确立等在内的一整套机制设计。由于课时费通常较低,很多资深教练并不愿意做包月教练,换作是你,你会怎么来解题?

新阶段无疑会产生新的挑战,但在健身行业习惯了被污名化的当下,优秀的管理者会抓住这种不被看好的市场中的机会。

而说到底,乐刻和中田的规模化,最终都是顺应人性的结果,既包括消费者,也包括教练,这也是商业即互利的极致体现。

来源:懒熊体育

图文来源网络 如有侵权 请联系删除

本行业信息均来源于网络,不代表本会观点,内容仅供参。

Copyright © 2013-2024 中国体育用品业联合会 版权所有 ( 京ICP备05083596号-1)