重读这8份经典报告,洞察全球体育用品行业的新趋势 丨《WFSGI反馈调研》之终章

中国体育用品业联合会时间:2021-03-10点击:

因新冠肺炎疫情影响,体育用品行业成为受影响和冲击最大的细分市场之一。随着全球疫情防控形势进入常态化,经历过狂风骤雨洗礼的体育用品行业正逐步舒展羽翼,成为各大行业率先复苏的市场。

自从2020年4月份开始到2020年11月份,世界体育用品联合会(以下简称WFSGI)持续8个月对全球部分体育用品公司和从业者进行了反馈调研——联合会官方平台也及时地对每个月的报告进行了解读。这一系列调研除了反馈全球体育用品行业的发展情况变化外,也向从业者和企业展示出了全球体育用品制造的强劲动力和巨大发展空间。

结合2020年中国体育用品市场发生的景象,那么这份分量十足的《反馈调研》报告——给了我们中国市场的从业者什么启示?

在中国市场,过去的一年,全民健身和体育服务消费是政府层面及整个行业头部力量所主导的关键词。这两大关键词背后,意味着体育用品市场将因全民健身的开展,而不断释放出机会的和发展动力。

也是因为面对这样的历史机遇,我们有足够的理由——再一次重新审视2020年全球体育用品市场发展的形势与机会。

为此,我们再次依托中国体育用品业联合会对《WFSGI反馈调研》2020年4月份至11月份调研报告进行的梳理(重读一遍)——为的是从全行业角度和细分市场角度,对全球体育用品市场进行总结式分析和梳理。

1

从“至暗”到“复苏”,全球体育用品行业展现强劲动力

2020年伊始,疫情在全球的蔓延迫使劳动力停工、企业停产、供应链中断等,对全球体育用品市场的供需两端产生冲击。同时,相关国家、地区出台的监管政策,企业现金流问题也对体育用品制造企业产生不同程度的影响。

在全球体育用品制造企业和从业者来看,这一阶段是行业最为“至暗”的时刻,如何熬过这个岁月维艰的周期是从业者和制造企业面临的首要问题。

当商业理想的执着与难熬的现实相互交织下,等待疫情拐点,迎来体育用品市场“反转时刻”到来的过程就像是在“等待戈多”。

对于“盛夏的曙光”何时到来是所有从业者所期待的,但没有人会怀疑会不会到来。面对困境,拓渠道、去库存、降需求等成为全球体育品牌及零售商的“新活法”。

需求端和供给侧的复苏也让全球体育用品制造业的日子不再难熬,“盛夏的曙光”正在照向体育用品制造行业。

当全球重点市场的订单数量,劳动力短缺等问题得到有效解决,加之运动品牌发布全球业绩增长的预警,全球体育用品制造行业无论是供给还是需求,都已经进入稳步恢复的阶段。

2

球体育用品市场在警惕中成长

透过WFSGI自2020年4-11月的反馈调研数据,有四大关键因素体现出了全球体育用品制造市场的韧性和复苏能力。同时这四大关键因素,于整个体育用品制造行业而言亦是意义重大。

1.全球订单状况转好

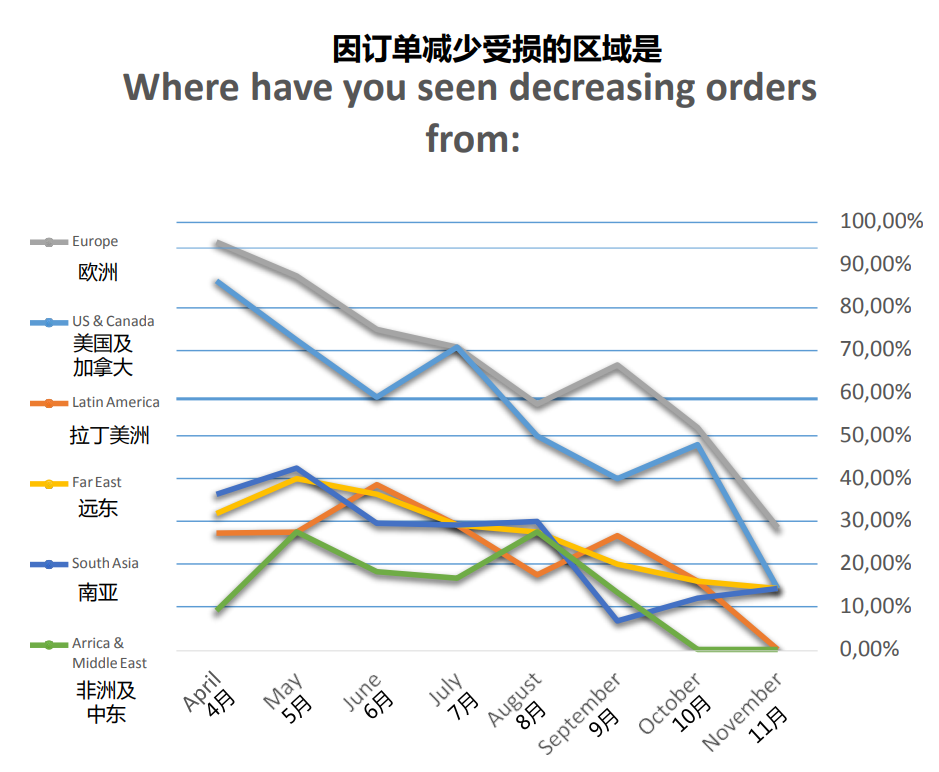

历经八个月的应对、复苏和快速成长,全球各地区订单减少的情况正稳步下降。数据显示,2020年11月份的反馈调研报告中,已有高达71%的受访者表示:订单减少的问题得到了有效解决——这一数据相较10月份提高了43%。而先前最严重的欧美地区,反馈订单减少的人数则分别下降了28%和14%。

全球订单情况的好转,预示了体育用品需求量的逐步增长——这对于企业来说是乐于见到的景象。这也是体育用品制造从原材料到制造、设计、生产和销售的上下游正全力恢复的最有力的例证。

2.线上销售成为重要贡献手段

在疫情对线下渠道的影响下,有些企业在2020年第一季度的线下渠道居然出现了负增长。尤其是倾向于“从触摸——试用商品——再决定购买”这一传统终端消费模式的欧美地区,这种影响更是明显。

此外,以“直播带货”为典型的全民电商时代的到来,极大地缓解了国内体育用品制造和销售企业的压力。数据显示,三大运动品牌率先发力,强势领跑线上销售:

2020年第二季度,阿迪达斯电商贡献了其总体业绩的三分之一,自营电商销售额近翻番;

耐克的线上业绩也与这组数字十分接近,取得了不俗的成绩;

安踏电商业务也收获了高达40%的增长。

由于越发有定价权的头部电商平台的强势存在,也给全球其他体育用品市场的制造和销售企业带来了不少渠道的启示。

为了减轻销售途径受阻的负面影响,零售商们开始寻找“破局”的关键。在尝试了找市场、取消订单等种种方式后,线上销售最终成为企业扩大销售、去库存的“救命稻草”。

3.稳健的运营策略

疫情带来的打击覆盖了行业整个产业链条,运输渠道受限、赛事推迟叠加,需求端活力不足引起的一系列效应,也反作用于生产和销售市场——2008年前后因“库存”危机给国内体育用品制造行业带来的影响,至今还对所有从业者有所警示。

如若不能有效解决库存的问题,这一次将会是全球体育用品行业的危机。

在运营思路上,零售商们也未曾停止对供应链条的探索。自2020年4月开始,数据显示,超过70%的受访者期望精益、适应型的供应链,也试图通过颠覆性的解决方案来应对供应链的转型。尽管各零售商采取的措施不尽相同,采取巩固供应基础和维持现有结构,减少每个供应商的业务量——这两大方式成为了企业普遍采取的“开源节流”的主要方式。

另外,在疫情严峻的初期,许多零售商还采用了延迟支付,以缓解现金流问题。

当然,延迟支付并不是长久之计——8个月过后的2020年年底,延迟支付进一步失去了支持,零售商依然在两大解决方式里徘徊。同时,在进行采购时,零售商倾向于选择更具灵活性的供应商,来应对高库存的压力。

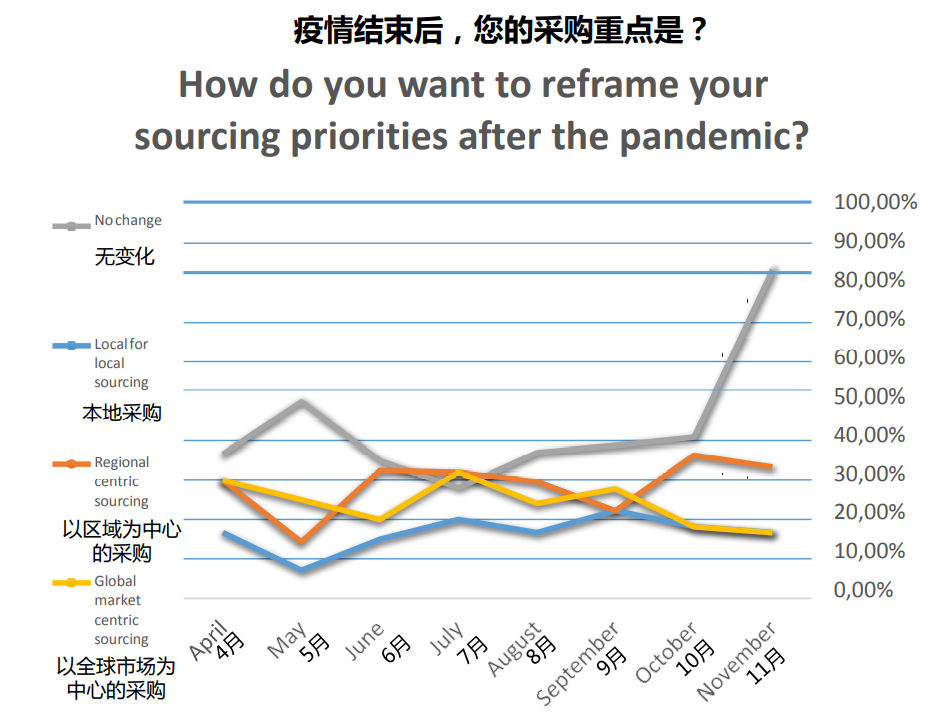

根据反馈调研的结果,在采购顺序上,“以全球为中心的采购”模式被取代,采购商们将疫情结束后的采购重点放在了——“以区域为中心的采购”。

受访者倾向以“区域为中心”和“本地采购”的采购方式下,截至2020年11月份,已有80%的受访者对这样的采购顺序表示了认同。

4.全球体育用品市场的复苏动力不足

相较于国内体育用品市场的稳步复苏,海外市场因为反反复复严峻的疫情形势——令不少从业者对接下来发展的信心出现反复。

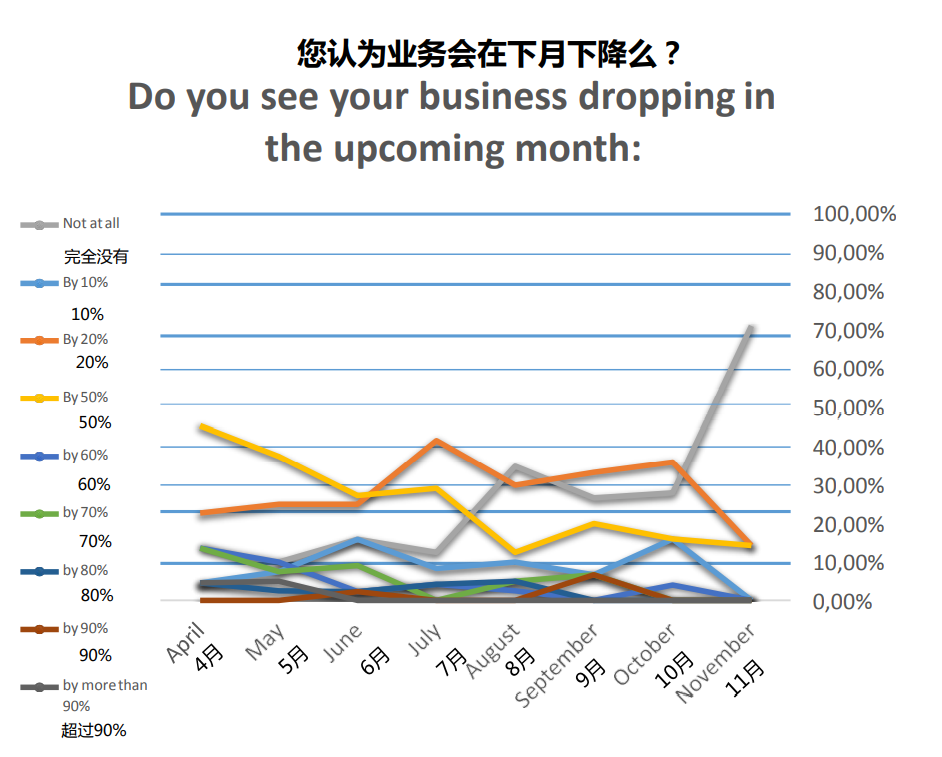

尽管2020年11月份的反馈数据显示,已有高达71%的受访者认为业务不会再下滑,达到了自4月以来的最高数据,认为下个月业务会下降的受访者则认为——业务下降的幅度将在50%左右,这与4月份反馈的数据基本持平。

这也意味着,全球整体环境向好的趋势下,从业者对市场复苏的信心动力依旧不足。

2020年8月前后,欧洲多国遭遇了严重的疫情反弹。这无疑是在行将“被压垮的骆驼”身上又加了“一根稻草”。放到体育用品制造业,全球市场似乎总有“一波未平一波又起”的处境和新的问题显现,诸如劳动力、现金流和运营方式等,不断搅动市场发展的同时,也使从业者对市场的信心产生波动。

3

全球体育用品市场的四大新机会与新趋势

纵观当前发展态势,东京奥运会、欧洲杯等国际赛事亦或是国内马拉松、各级别联赛也正在稳步推进。这个体育大年可能会“缩水”,但不会再“缺席”。

在这样的契机下,可以预见的是,伴随着体育竞赛表演的火热开展,全民对体育热情将被点燃,从而带动了体育用品的消费市场。这也意味着,全球体育用品行业将迎来更快的复苏和机会。

对此,我们预判2021年全球体育用品市场将面临四大新机遇和新趋势。

第一,消费引领,体育用品市场的“天花板”远未触及。

这一点上,虽是“世界共识”——但是当下,全世界,看中国。2020年年底,国家体育总局经济司的数据显示,全国16个省市及相关地市组织发放体育消费券,体育消费人次超过1100万,拉动体育消费近百亿元。

数字的背后是,是体育正成为消费的重要方向。

群众参与体育的落脚点是运动装备、体育器械等。从目前政策、体育消费人群及消费能力来看,体育用品市场的发展空间还处在“增量”阶段。这也意味着,体育用品市场的天花板还远未触及。

“中国模式”——也将在未来,给全球市场以新的启示。

此外,疫情下全民越来越重视健康,而且通过借助体育锻炼来增强体质已成为普遍共识。另外,随着城乡居民收入的提高,消费观念也正发生潜移默化的改变,这种“参与性”的习惯一旦形成将成为长期性甚至终身性的习惯。

第二,新兴市场将成为企业的“X变量”。

结合这8个月的反馈调研数据来看——对于新兴市场的关注一直是这份系列调研的重要部分。其中,环保产品一直是新兴市场的大趋势,对这一选项的支持率从没有低于过50%,到2020年10月,甚至收获了80%的超高比例。

环保产品一直是体育用品聚焦的话题。国际运动品牌在这方面的早期布局,就显示出了其前瞻性和决心。

以一直致力于环保可持续产品研发的阿迪达斯为例,根据规划,2021年,阿迪达斯预计有60%以上的产品会采用可持续材料,到2024年,将全线使用再生聚酯。

新兴市场总会给人无限遐想,正如2014年的46号文件,以5万亿元的“大饼”撬动了中国体育产业的发展,使之迅速站上风口,甚至未来将发展成为国民经济的支柱性产业。事实上,体育产业之于体育用品的新兴市场,其发展路径并无区别。

只是体育产业描绘的“蓝图”是美好的,但过程中的曲折和“暗坑”则是在不同发展阶段的不同变量。

对体育用品企业来说,瞄准新兴市场,是其提前布局和抢滩市场的“未雨绸缪”。这建立在市场趋势和消费者画像的调研基础之上;否则极有可能会因为预估出现偏差,导致跑偏或陷入“泥淖”。

第三,“全渠道”策略将成为标配。

与传统的线下门店为核心的销售渠道相比,疫情下迅速发展的线上渠道——成为了体育用品企业的重要渠道。

耐克、阿迪达斯、安踏等运动鞋服品牌依靠线上取得的成绩,也证明了线上是不容忽视的渠道“第二战场”。

尽管线上模式成为体育用品销售企业的重要渠道之一,却并不意味着将彻底取代线下门店。事实上,线下门店是品牌与用户之间情感维系的重要纽带,也是企业直面消费者的门户。因此,作为体育用品企业的命脉,在渠道上应重视“全渠道”的布局。

这一点,安踏是国内运动鞋服品牌中相对成熟的企业。其实,通过近两年,李宁、特步等公司的业绩报告也发现,“全渠道”已经成为其重要布局思路。

第四,“体育+科技”——体育用品行业全面进入智能时代。

随着5G、物联网、大数据和人工智能等新技术为体育赋能,体育与科技的融合已成为趋势。

科技在体育用品领域的应用早已不是新闻,而且这种趋势正在成为常态化。当价格、产品质量成为体育用品最基本的要素后,更加富含科技元素的智能体育用品——已成为消费者选择产品优先关注的方向。

由高科技加持的个性化定制产品,将在“新黄金十年”全面走进消费者的视野。

当个人健身统计设备、校园体育智能化管理、无人管理的社区全民健身场馆,成为热议的话题,体育用品的智能化属性将越来越凸显。

总而言之,无论是从疫情常态化形势下,还是从整体市场环境来看,2021年全球体育用品市场将向好。

当然,新机遇下体育用品市场也将发生新的变化,呈现出新的发展规律。

备注:本文所涉及的全球体育用品市场的相关数据和图表,均来源于世界体育用品联合会《WFSGI反馈调研》报告,中文编译欧亚。

图文来源网络 如有侵权 请联系删除

本行业信息均来源于网络,不代表本会观点,内容仅供参。

Copyright © 2013-2026 中国体育用品业联合会 版权所有 ( 京ICP备05083596号-1)