女性体育消费崛起,你真的了解她们需要什么吗?| 懒熊智库

中国体育用品业联合会时间:2021-03-09点击:

先从一个与运动内衣有关的小故事讲起。

相信很多中国球迷都对这一幕印象深刻:1999年女足世界杯决赛上,美国队的布兰迪·查斯坦在点球大战中第5位出场,将皮球送入高红把守的大门。罚进这粒制胜点球后,她令人意外地脱下球衣,身穿运动内衣跪地庆祝——胜利和失败的结果之外,赛场上这一行为的意义更为深远。

22年前的惊世一脱,让查斯坦成为了全球焦点,她登上了《新闻周刊》《体育画报》《时代周刊》等各大媒体的封面,她的行为被搬上荧幕。随后的20年,不断有女性球员进球后脱衣庆祝。

对不同的人来说,查斯坦的运动内衣在某种程度上代表了所有关于女性运动员的是非对错。

通常这样的行为被看作是一种纯粹地表达胜利喜悦的方式,毕竟很多男性运动员都曾用过这种庆祝方式。但有人认为她就是在做秀,也有人认为她的行为无异于为男性观众上演脱衣舞秀。不论是哪一种观点,她的行为的确曾引发一场性别相关的争论。

时至今日,如果再来回头看这一幕,我们最好的期待当然就是,这个动作不会再招致任何与性别歧视有关的解读。女性体育参与者们可以成为力量、激情和进步的象征。

可以看到,在自我意识觉醒的社会语境中,女性与平等,将会是很长一段时期里的热门话题。而在身体意识尤为明显的体育领域,女性更多的参与和带来的改变也显得至关重要。

商业作为现代社会的另一极不可忽视的力量,势必需要对这样的变化有所感知、适应和反馈。在以更多花样的营销活动吸引更多女性消费者的同时,也应该在产品和服务方面提供更好更适配的选择,更有效地推动女性的体育参与。

懒熊体育在最近一周内收集了接近500份调查问卷,样本数据覆盖了从一线城市到三四线城市不同年龄段的女性人群,从下方的样本人群画像来看,她们更集中在以1980-1999出生的受过高等教育的居住在二线城市及以上的人群。或许它并不能完全代表当下庞大多元的中国消费市场现状,但她们在更多层面上能反映出当下中国40岁以下女性逐步觉醒的自我意识和消费习惯。结合懒熊自身及第三方的女性体育消费观察,我们总结了以下4个部分内容,希望能够有一定的参考价值。

超半数认为女性的需求会被忽略,女性体育市场创业机会仍在

今年妇女节前夕,天猫发布了一份“她力量”报告。天猫方面表示,过去一年,天猫上女性购买拳击手套的人数翻了一倍,买走AJ的超7成是女生。女性不仅是新消费浪潮的推动者,也是“她经济”的创造者,越来越多女性创业者崭露头角——世界500强企业中女老板占比不到1成,而在天猫新品牌中,女性创业者占比达到4成,在服饰等行业更是超过5成。

眼下,女性参与体育的热情不断增加,懒熊体育的调查显示,39.08%的受访者认为对目前自己的运动消费感受是“一直很喜欢,且这种感觉呈上升趋势”。

头部品牌难以满足的消费需求,为女性和体育细分赛道提供了生存空间。在创业公司中,我们也能看到专注于女性运动的本土明星品牌在迅猛发展,比如去年11月接连官宣完成亿元级别融资的女性运动品牌MAIA ACTIVE玛娅和Particle Fever粒子狂热,而像近期引发热议的内衣品牌Ubras和NEIWAI内外同样早早瞄准了女性运动内衣市场。

即便如此,女性的运动需求还远未被满足。懒熊体育在调查中发现,有48.62%的受访者认为“有时女性的需求会被忽略”,8.92%的人认为“很费力才能找到适合自己的产品或服务”。

女性更加“装备党”,防晒是运动“刚需”,但化妆还称不上

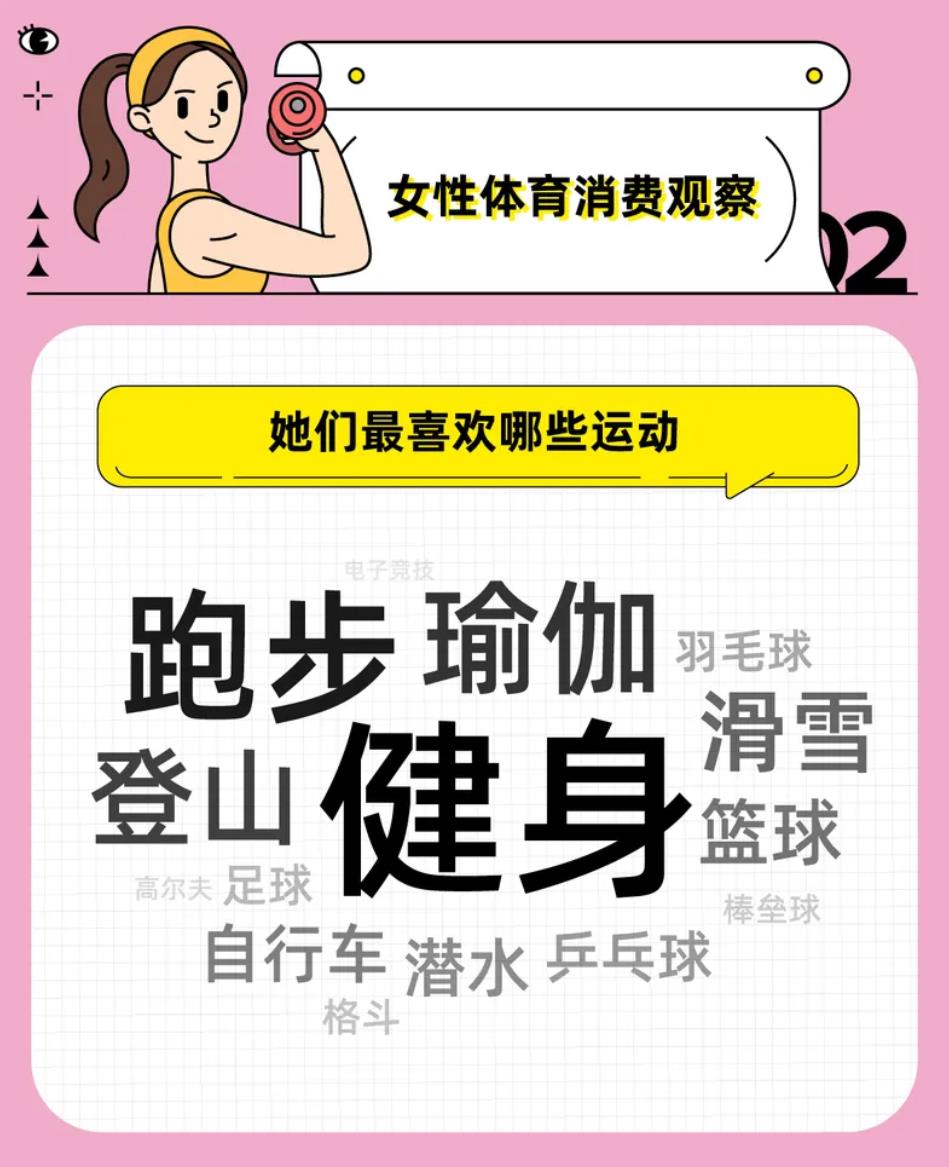

懒熊体育此次的调查显示,健身、跑步和瑜伽仍是各年龄段、各不同城市女性的最爱,此外,登山、露营、潜水等户外活动,以及游泳、舞蹈、滑雪、自行车等多种运动也全面开花。

在平时的体育消费统计中(经常/偶尔/从不三个选项),运动服装及鞋类、场地/会员以及教练/培训,这是消费频率(经常)排名前三的项目。而从整体消费频次占比(经常+偶尔)来看,运动器材消费则要超过教练/培训消费,而观看/ 参与体育赛事、可穿戴设备这两项消费也与教练/培训基本持平。

需要注意的是,64.83%的人表示从未消费过运动补剂类产品。

女性一定程度上比男性更“装备党”。运动防晒护肤、止汗喷雾、酸痛贴布、健康餐、运动配饰和小型训练器械,在受众当中拥有较高的消费人气。

其中健康餐饮被单独提及的频率最高,有12%的受访者在最后的填空题中提到,会经常消费包括低卡食品、代餐类食品、沙拉等在内的健康餐饮。

在接受懒熊体育调查的人当中,有50.61%的人认为只需要必要的护肤和防晒,运动时偶尔会带妆;有26.99%的受访者认为在运动中带妆容是不必要的;认为“妆容也是我个人风格的一部分”的人群占比最少,为22.39%。

消费标准是“颜价比”,“我喜欢“最重要

女性消费者在购买运动品牌时首要的考虑因素是什么?

是颜色、款式等穿搭的需要。

知名财经作家吴晓波在2019年年终秀的时候提出,下一个影响新中产的消费标准将是“颜价比”,“消费重心逐渐从被潮流裹挟转移至以自我实现为中心,因而用户需求本位的‘颜价比’将成为未来消费的重要评估标准。”这个论调在女性用户里更容易被验证。

经过调查,我们发现,优先考虑穿搭需求的女性消费者占比达64.11%,另外一项占比最高的考量因素则更为主观和随性,“喜欢就买了”。此外,功能性、设计感、品质也是考量当中的重要因素。

在运动品牌的选择上,耐克、阿迪达斯仍然长期占据着中国消费市场的头部位置。但我们也能从样本数据中看出一些趋势。比如在消费意愿上,00后更愿意消费国产品牌(李宁、安踏等)和快时尚品牌。新生代消费者对于运动服饰的要求,不再满足于功能性,而是强调功能性与时尚设计的结合。

对于运动品牌来说,产品设计变得越来越重要。通过洞察用户细分需求,在设计、用户体验等层面进行不断打磨的品牌,在未来将会有更多机会和发展潜能。

偏爱去线下门店消费,KOL的影响力在降低(流量明星可能也是)

先来看看不同城市女性运动人群的消费力。不同城市的女性在年运动消费上整体成橄榄型,即500元以下和10000元以上为少数,大部分集中在500-5000元之间。一线城市中的女性消费人群年运动消费在10000元以上的占比达17.4%,远高于其他城市。

在购买渠道上,64.83%倾向于去品牌线下门店消费。在国内电商平台和品牌自营线上渠道(如APP、网站等)的消费者占比为57.80%和56.57%。另外,仅有6.42%的受访者表示会在观看直播带货时下单运动品牌。

而在获取资讯的渠道上,“内容”成为了硬通货。60.24%的女性消费者会关注品牌或者赛事的官方社交媒体,57.19%的人则会通过体育/潮流媒体了解相关资讯。她们会在社交网络上分享相关内容,来和同伴之间进行交流。品牌则需要创造更多适合于传播与互动的内容。而通过明星代言和KOL种草来获取信息分别只有29.97%和23.24%,直接来自朋友的推荐反而更具可信度。

最后,再次祝福各位女性读者,节日快乐!

来源:懒熊体育

图文来源网络 如有侵权 请联系删除

本行业信息均来源于网络,不代表本会观点,内容仅供参。

Copyright © 2013-2024 中国体育用品业联合会 版权所有 ( 京ICP备05083596号-1)