户外:疫情后需求提升,长期增长空间广阔

中国体育用品业联合会时间:2022-10-15点击:

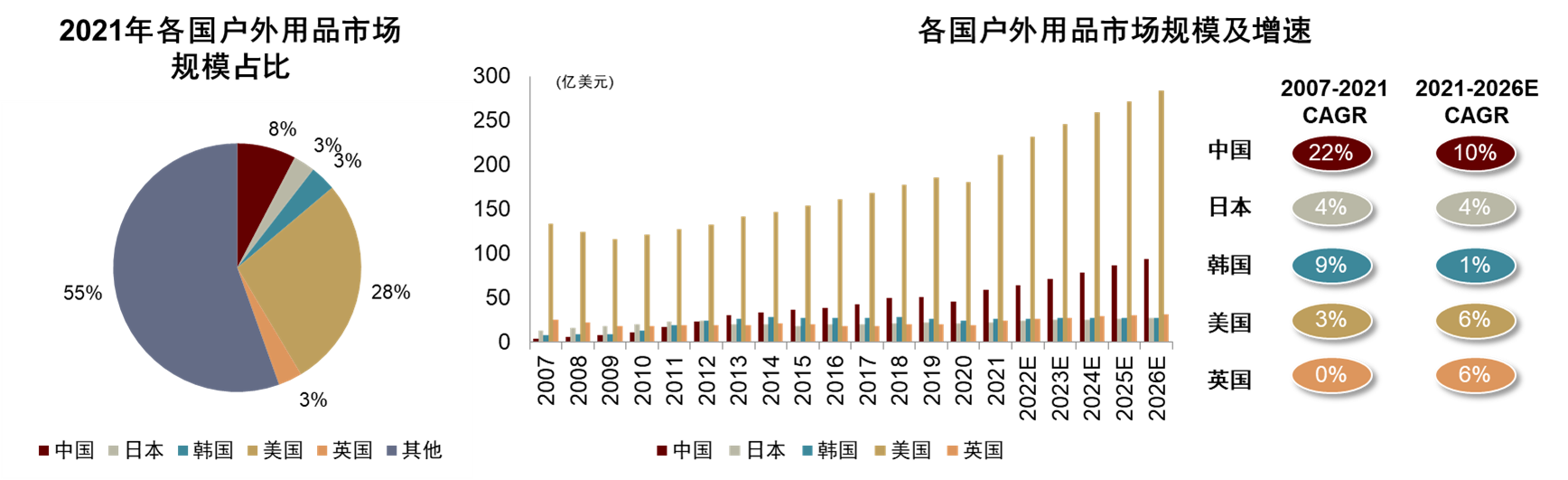

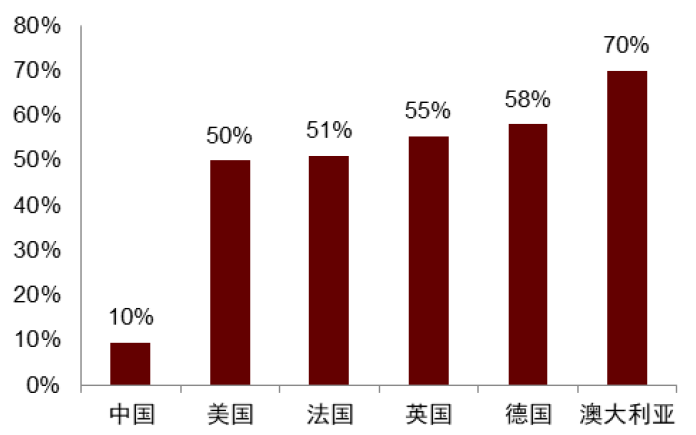

国内户外市场增长快,且参与率及人均消费较低,中长期成长空间广阔。2021年全球户外用品市场规模为768亿美元,同比增长15%。其中美国、中国市场规模分别为211、59亿美元,2007-2021年CAGR分别为3%、22%,中国是全球增长最快的主要市场。我们认为经济发展是户外运动的主要驱动力,相较发达国家2019年我国户外运动参与率仅10%,远低于美国的50%,2021年我国人均户外用品消费支出仅4美元,而美国是我国的16倍,因此我们认为国内户外运动市场空间广阔。

摘要

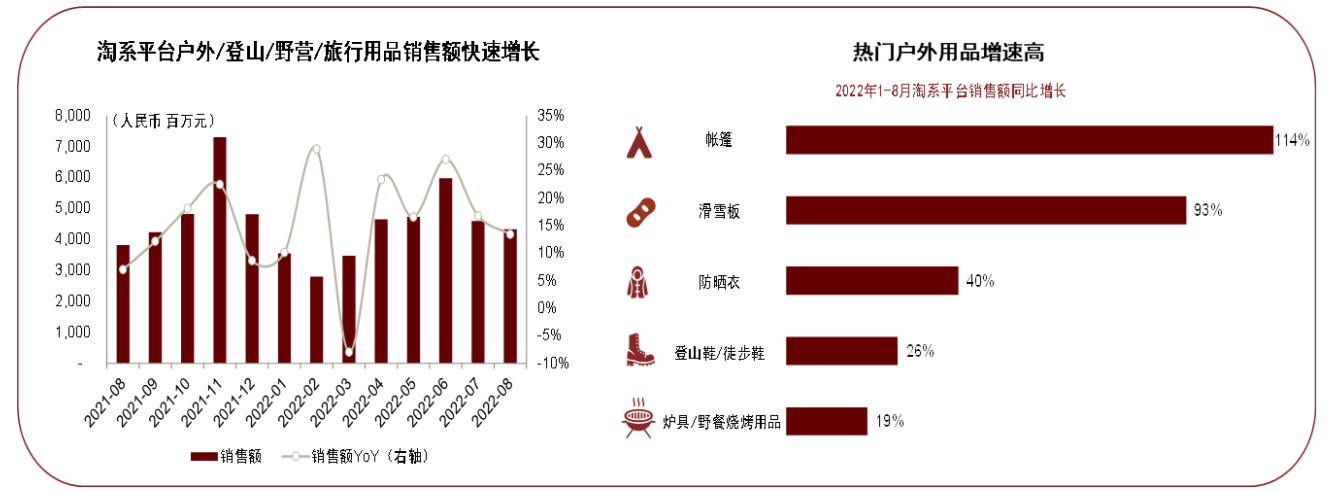

疫情后需求提升,我国户外行业迅速发展。疫情下居民旅游受限、城市娱乐场所暂停营业,因此短途化兼具休闲和社交属性的城市户外活动日益普及。2020年首轮疫后恢复以来,国内“露营”、“飞盘”等轻户外运动形成热潮,2021年小红书露营相关笔记发布量同比增加5倍,2022年1-8月淘系平台帐篷、滑雪板、防晒衣的销售额分别同比增长114%、93%、40%。

目前国外品牌占据高端位置,未来国内品牌潜力十足。国内户外用品品牌呈现金字塔式的竞争格局,高端市场几乎被国际品牌垄断。国内品牌大多位于中端及大众市场,而其高性价比、全产业链、本土化渠道资源及营销优势,使得国内品牌具备较大发展空间。

细分需求持续、品牌加速推广、上游供应链进步及政策推动共同构筑成长驱动力。需求端看,层出不穷的细分新兴运动是推动行业持续健康增长的核心原因之一,户外运动种类众多如露营、钓鱼、滑雪等,可以满足不同消费者的爱好。供给端看,一方面品牌方在大力推广户外生活方式以创造消费需求,另一方面我国高科技户外材料的生产能力持续提升,为户外运动行业提供推动力。此外,国家出台多项鼓励政策,对国民户外运动消费意识提升、户外产业链基础设施建设水平起到了坚实的支撑。

风险

疫情反复影响生产和需求,经济增长及居民消费意愿不及预期,市场竞争加剧风险。

正文

中长期成长空间广阔,国内品牌潜力十足

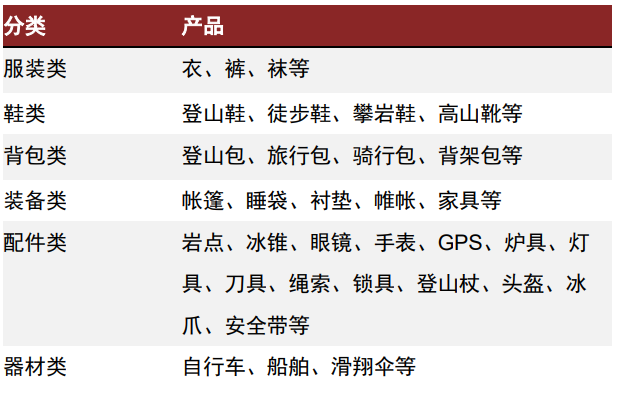

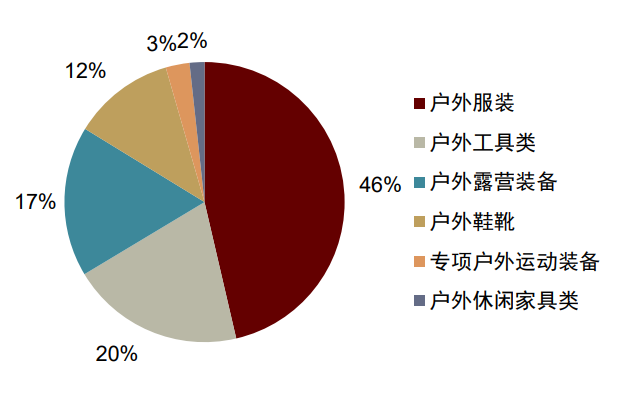

户外细分项目众多,鞋服占比较大。户外运动是在自然环境或人工模拟环境的运动,包括登山、攀岩、骑行、皮划艇、潜水等诸多细分项目,从而带动对服装、鞋靴、背包、装备等消费需求。据COCA数据,2019年我国户外服装/工具/露营装备/鞋靴/专项户外运动装备占比分别为46%/20%/17%/12%/3%,鞋服为占比最大的户外用品。

资料来源:华经产业研究院,中金公司研究部.

资料来源:COCA,中金公司研究部

我国户外用品市场规模增长迅速,较发达国家提升空间广阔。据Euromonitor数据,2021年全球户外用品市场规模为768亿美元,同比增长15%。其中,美国、中国户外用品市场规模分别为211亿美元、59亿美元。中国不仅是全球第二大户外用品市场,也是全球各国中增长最快的市场之一,2007-2021年CAGR 达22%。但相较发达国家,据COA数据,2019年我国户外运动参与率仅10%,远低于美国的50%,相应的2021年我国人均户外用品消费支出仅4美元,而美国、韩国的人均户外用品费支出是我国的16、12.5倍,我国户外用品消费提升空间广阔。

资料来源:Euromonitor,中金公司研究部

资料来源:COA,中金公司研究部

资料来源:Euromonitor,中金公司研究部

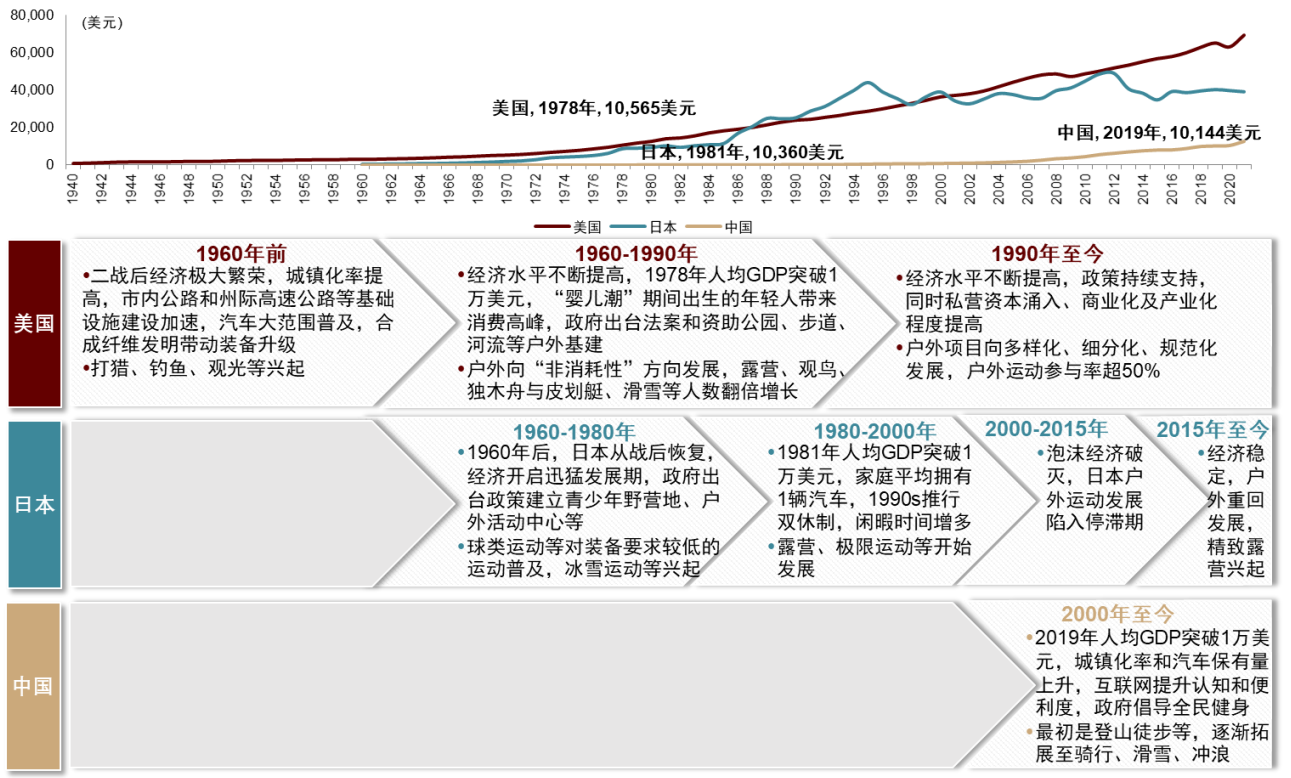

经济发展是户外运动的主要驱动力,我国户外运动尚处于发展初期。回顾美国、日本的户外运动发展历史,我们发现经济发展是驱动户外运动兴起的主要驱动力,其使得需求端有了足够的消费力和更高层次、更多样化的体验性需求,也使得供给端有了完善的基础设施支持,如公路、汽车、营地等,同时政策端包括休假制度的推行、户外基建的扶持等也加速了户外运动的发展进程。2021年,我国人均GDP相较美国和日本仍有较大提升空间,我们认为户外运动的深度和广度有望提升。

资料来源:Wind,世界银行,科尔尼,创业邦,梁海燕和陈华《美国户外运动发展及其对我国的启示》(2012年),徐文琦《美国户外休闲发展史:两百年的沧桑成就》(2022年),中金公司研究部

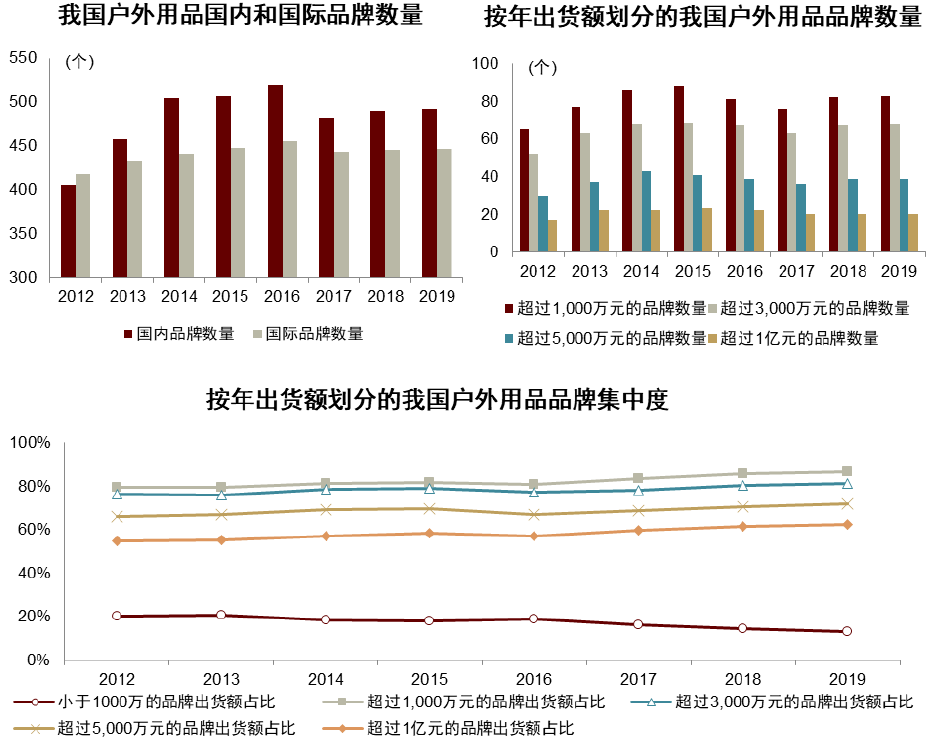

市场格局较为集中,国外品牌占据高端位置。据COCA数据,截至2019年末我国户外用品品牌数量为939个,国内品牌数量略高于国外品牌。其中,出货额超过1亿元的户外用品品牌20个,占行业全年出货额的63%,市场格局较为集中。但是,我国户外用品品牌呈现金字塔式的竞争格局,高端市场几乎被国际品牌垄断,国内品牌大多位于中端及大众市场。

资料来源:COCA,牧高笛招股说明书,浙江自然招股说明书,华经产业研究院,淘宝,中金公司研究部

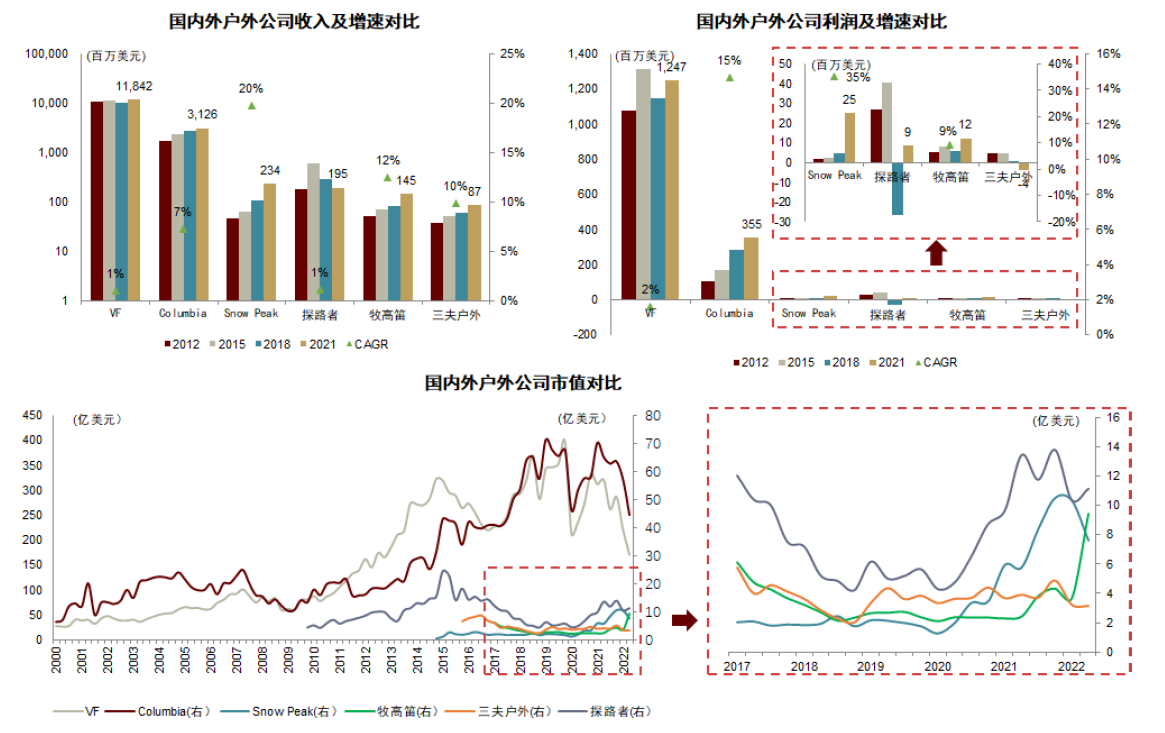

国内户外品牌弹性更优,长期潜力十足。

► 从收入、利润的规模看,国内户外公司较VF、Columbia等发展历史悠久、全球化运营的国际龙头户外公司尚有差距。

► 从成长性看,国内户外运动的渗透率提升带动了国内户外公司收入快速增长。我们认为,国内品牌尚有较大的增长潜力。

注:市值为季度数据,故可能未囊括最高/最低值

资料来源:公司公告,彭博资讯,中金公司研究部

疫情后需求提升,22年以来我国户外行业迅速发展

大众对兼顾“自然+舒适+社交”属性的城市户外/轻户外热情高涨。随着国家政策导向支持、居民消费力提升和大众健康意识增强,我国户外运动消费者进一步扩大,人均运动户外用品消费占鞋服消费之比由2015年的10%上升至2020年的18%。疫情原因导致外出旅游受限、城市娱乐场所暂停营业,因此短途化且兼具休闲和社交属性的城市户外活动日益普及。2020年首轮疫后恢复以来,国内客群对于“飞盘”、“城市骑行”、“溯溪”、“桨板”等新兴模式下的轻户外运动搜索及讨论热度迅速提升,我们观察到在小红书等社交平台上相关话题讨论热度、分享更新速度仍然保持较高增速,百度搜索指数中精致休闲露营、飞盘等词条的频率仍延续较高水平。当前轻户外的参与热度高速增长,我们认为是消费需求升级、周边游增多等市场背景下,亲近自然舒适型轻户外运动更能契合当今客群需求结构转变。

资料来源:魔镜市场情报,中金公司研究部

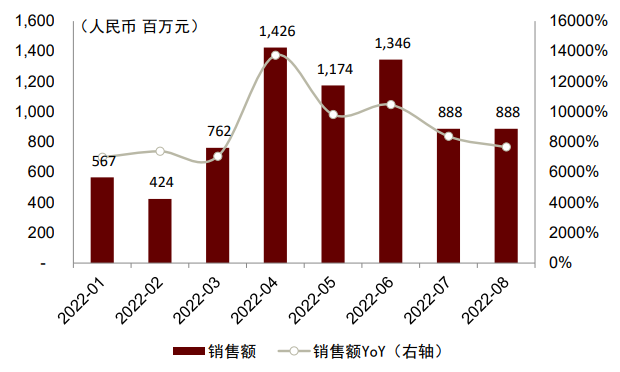

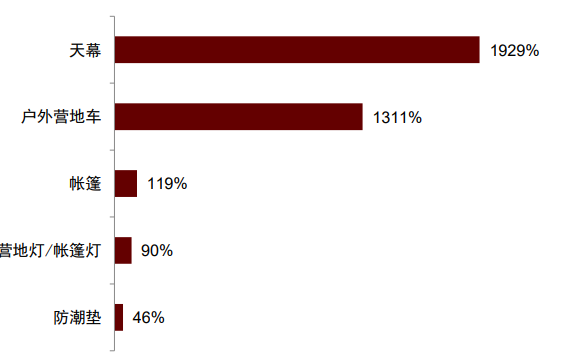

后疫情时代,露营成持续热潮。疫情反复下,短途的、安全的、私密兼顾社交的户外休闲活动受到大众消费者的追捧,国内露营形成持续热潮。2021年国庆期间,马蜂窝平台上“露营”的搜索热度同比上涨了200%,双11度假野营类目成交金额同比增长98.6%。2021年小红书露营相关笔记发布量同比增加5倍,截至2022年7月中旬露营相关笔记超过394万篇。户外露营需求激增带动露营装备市场需求增长,1H22淘系平台天幕/户外营地车/帐篷/营地灯/防潮垫销售额同比增长1929%/1311%/119%/90%/46%。在如此迅速的增长下,市场调研公司Report Linker预计,2027年中国露营设备市场规模将达到159亿美元,复合年增长率为9.1%。

资料来源:魔镜市场情报,中金公司研究部

资料来源:魔镜市场情报,中金公司研究部

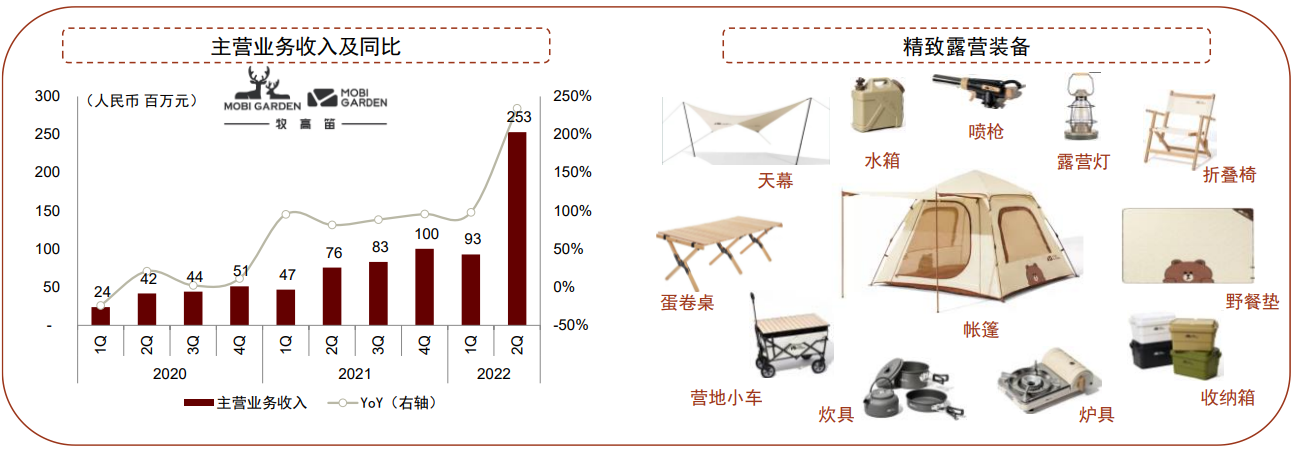

受益国内外露营行业持续景气,国产露营装备品牌步入加速成长期。以牧高笛为例,疫情带动露营参与人次和频次高增,牧高笛主营业务自2020年起逐季增长,4Q21和2Q22分别增长96%和234%。自主品牌方面,“牧高笛(Mobi Garden)”(大牧)经过多年的经营积累和品牌文化建设,已经在全国户外用品市场取得广泛的认可,且影响力随着户外运动方式的生活化而不断夯实和扩大。疫情反复下,1H22大牧线下收入同比增长341%至1.67亿元,2Q22大牧线下收入为1.23亿元,单季度收入超2021全年收入。伴随着精致露营的风靡,露营器械装备需求激增,公司近年的核心增量来自帐篷及装备,2021年帐篷及装备的收入同比增长44%,收入占比上升至84%。

图表12:精致露营风推动牧高笛主营业务高速增长

资料来源:公司公告,公司官网,中金公司研究部

资料来源:公司公告,中金公司研究部

中国新兴户外运动关注度升高,未来增长潜力强劲。随着户外运动从市区向郊区、节假日向周末扩展的趋势,城市骑行、飞盘、浆板等轻户外成为当代年轻人追捧的生活方式。2021年小红书飞盘、浆板相关笔记发布量同比增加6倍、5倍。据京东研究院数据,2022年上半年,山地车总体消费金额同比增长98.7%。其中,男性用户增长88%,女性用户增长129%;公路车总体消费金额增长202.7%,其中男性用户增长181%,女性用户增长256%。

资料来源:小红书《2022十大生活趋势》,百度指数,飞猪数据,中金公司研究部

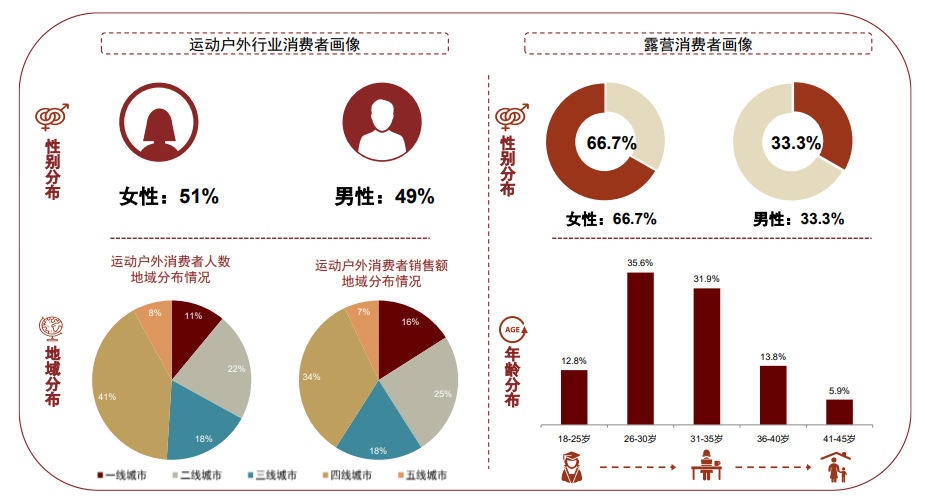

35岁以下年轻人成为休闲户外主力消费人群。得益于户外运动场景多元化、兼具休闲和社交属性的特点,35岁以下年轻人为国内休闲户外/轻户外热潮主力消费群体,据天猫数据,2021年25-34岁消费群体占运动户外消费者总数的36%,贡献整个产业44%的销售额。疫情因素推动线上渗透率加深,户外运动消费者受众年龄段变宽,据库润调研数据,2022年8月,36岁以上消费群体占露营消费者总数的20%。城市户外运动自高线城市渗透至低线城市,2021年高线城市消费群体仍为主力消费人群,1-2线城市消费人群占总消费者总数的34%,贡献41%的总销售额。此外,与传统运动不同,运动户外消费者性别分布较为平均,据库润调研数据,露营消费者群体中女性用户占比66.7%,且70%会一年露营2-4次。

注:科尔尼数据为2021年,库润数据为截至2022年8月

资料来源:科尔尼和天猫《运动户外私域趋势洞察》(2022年),库润数据研究部,中金公司研究部

消费升级细分需求持续出现、品牌加速推广、上游供应链进步、政策推动构成中长期增长驱动力

消费升级下细分户外运动层出不穷,各类运动百花齐放共同推动户外运动行业持续长期增长。单个户外细分运动无论受众群体还是能参与的时间均受到一定限制,很难判断某一项运动的增长天花板(露营主要在春秋、水上运动主要在夏季、滑雪则在冬季);参考海外国家,层出不穷的细分新兴运动是推动行业持续获得健康增长的核心原因。以美国为例,据Outdoor Foundation报告,其总人口的一半将户外运动视为日常生活的一部分,运动项目平均地分散在露营、水上运动、越野、摩托、骑行、雪上运动、钓鱼等。

注:美国户外运动中其他包括帆船帆板、滑水、越野探险、漂流、滑雪、独木舟、爬山、背包旅行等

资料来源:Statista,Wind,日本汽车露营协会,中金公司研究部

我国近年来各种新兴户外运动同样正蓬勃发展。随着生活水平的提高以及疫情后户外需求的释放,我国消费者正在不断尝试各种新兴运动。我们认为种类众多的户外运动如露营、钓鱼、滑雪等既可以满足不同消费者的爱好,同时均具有兼顾社交、相对专业运动门槛不高、相对旅行占用时间不长的特点,有望在长期成为中国消费者日常的娱乐方式。

品牌方大力推广户外生活方式创造消费需求,推动消费者进入户外运动市场。无论国内国外,传统体育品牌在足篮跑等传统项目上无论技术实力还是营销资源均具备较强领先优势。但近年崛起的品牌均是在巨头尚未来得及进入的小众运动领域依靠消费者教育和出色的产品,成功抢占先机。

因此,目前无论是传统巨头还是新锐品牌均在持续推出各类高科技产品的同时,大力推广各种户外生活方式,希望在未来的新运动项目上抢占品牌认知先机。我们认为,这些品牌对于户外运动的大力推广,正在让越来越多的消费者接触到户外运动,成为推动行业在中国持续发展的重要推动力。

举例来说,Kolon作为本身就携带户外DNA的品牌自2020年疫情以来开始大量举办会员活动,仅2022年其通过官方小程序已为消费者在北京、上海提供了包括攀岩、飞盘、露营、环保捡拾跑、徒步等等在内的超过20多场活动,并且邀请中韩户外运动专家为会员授课,提升品牌音量的同时进一步扩大户外受众群体。同属安踏集团的始祖鸟也同样通过在全国各地不断展开的山地课堂活动,带领消费者在全国各地进行徒步户外活动。

资料来源:公司官网,中金公司研究部

资料来源:公司官网,中金公司研究部

我国高科技户外材料的生产能力持续提升,在供给侧为户外运动行业提供推动力。高科技功能性的产品是消费者能够享受户外运动的根本,我们看到近年来我国纺织行业从原材料到成衣、再到户外装备的各个环节均在不断实现生产技术的突破,逐步打破海外供应链对于高科技的垄断。

注:加*为中金已覆盖公司

资料来源:各公司公告,各公司官网,淘宝,中金公司研究部

国家政策与细分行业指导保障户外运动持续发展。在市场需求以及上游生产蓬勃发展的同时,国家近年来不断出台多项体育产业相关政策,且表现出了较好的延续性,例如着重强调全民日常健身运动设施建设、公布具体鼓励参与措施的《全民健身计划2016-2020》、《全民健身计划2021-2025》互为承接延续。而且,国家政策与细分行业指导发展相辅相成,冰雪运动、骑行、社区足球、飞盘等细分项目均被陆续提及,如《冰雪运动发展规划2016~2025年》等。我们认为,国家政策与细分行业指导对国民户外运动消费意识提升、户外产业链基础设施建设水平起到了坚实的支撑和催化作用,将为户外运动在中长期持续发展提供保障。

资料来源:国家体育总局,中金公司研究部

来源: 中金点睛

摘要

疫情后需求提升,我国户外行业迅速发展。疫情下居民旅游受限、城市娱乐场所暂停营业,因此短途化兼具休闲和社交属性的城市户外活动日益普及。2020年首轮疫后恢复以来,国内“露营”、“飞盘”等轻户外运动形成热潮,2021年小红书露营相关笔记发布量同比增加5倍,2022年1-8月淘系平台帐篷、滑雪板、防晒衣的销售额分别同比增长114%、93%、40%。

目前国外品牌占据高端位置,未来国内品牌潜力十足。国内户外用品品牌呈现金字塔式的竞争格局,高端市场几乎被国际品牌垄断。国内品牌大多位于中端及大众市场,而其高性价比、全产业链、本土化渠道资源及营销优势,使得国内品牌具备较大发展空间。

细分需求持续、品牌加速推广、上游供应链进步及政策推动共同构筑成长驱动力。需求端看,层出不穷的细分新兴运动是推动行业持续健康增长的核心原因之一,户外运动种类众多如露营、钓鱼、滑雪等,可以满足不同消费者的爱好。供给端看,一方面品牌方在大力推广户外生活方式以创造消费需求,另一方面我国高科技户外材料的生产能力持续提升,为户外运动行业提供推动力。此外,国家出台多项鼓励政策,对国民户外运动消费意识提升、户外产业链基础设施建设水平起到了坚实的支撑。

风险

疫情反复影响生产和需求,经济增长及居民消费意愿不及预期,市场竞争加剧风险。

正文

中长期成长空间广阔,国内品牌潜力十足

户外细分项目众多,鞋服占比较大。户外运动是在自然环境或人工模拟环境的运动,包括登山、攀岩、骑行、皮划艇、潜水等诸多细分项目,从而带动对服装、鞋靴、背包、装备等消费需求。据COCA数据,2019年我国户外服装/工具/露营装备/鞋靴/专项户外运动装备占比分别为46%/20%/17%/12%/3%,鞋服为占比最大的户外用品。

图表1:户外用品分类

资料来源:华经产业研究院,中金公司研究部.

图表2:2019年中国户外运动用品分类占比

资料来源:COCA,中金公司研究部

我国户外用品市场规模增长迅速,较发达国家提升空间广阔。据Euromonitor数据,2021年全球户外用品市场规模为768亿美元,同比增长15%。其中,美国、中国户外用品市场规模分别为211亿美元、59亿美元。中国不仅是全球第二大户外用品市场,也是全球各国中增长最快的市场之一,2007-2021年CAGR 达22%。但相较发达国家,据COA数据,2019年我国户外运动参与率仅10%,远低于美国的50%,相应的2021年我国人均户外用品消费支出仅4美元,而美国、韩国的人均户外用品费支出是我国的16、12.5倍,我国户外用品消费提升空间广阔。

图表3:各国户外用品市场规模及增速

资料来源:Euromonitor,中金公司研究部

图表4:2019年各国户外运动参与率对比

资料来源:COA,中金公司研究部

图表5:2021年各国户外用品人均消费支出对比

资料来源:Euromonitor,中金公司研究部

经济发展是户外运动的主要驱动力,我国户外运动尚处于发展初期。回顾美国、日本的户外运动发展历史,我们发现经济发展是驱动户外运动兴起的主要驱动力,其使得需求端有了足够的消费力和更高层次、更多样化的体验性需求,也使得供给端有了完善的基础设施支持,如公路、汽车、营地等,同时政策端包括休假制度的推行、户外基建的扶持等也加速了户外运动的发展进程。2021年,我国人均GDP相较美国和日本仍有较大提升空间,我们认为户外运动的深度和广度有望提升。

图表6:中美日三国人均GDP及户外运动发展历史

资料来源:Wind,世界银行,科尔尼,创业邦,梁海燕和陈华《美国户外运动发展及其对我国的启示》(2012年),徐文琦《美国户外休闲发展史:两百年的沧桑成就》(2022年),中金公司研究部

市场格局较为集中,国外品牌占据高端位置。据COCA数据,截至2019年末我国户外用品品牌数量为939个,国内品牌数量略高于国外品牌。其中,出货额超过1亿元的户外用品品牌20个,占行业全年出货额的63%,市场格局较为集中。但是,我国户外用品品牌呈现金字塔式的竞争格局,高端市场几乎被国际品牌垄断,国内品牌大多位于中端及大众市场。

图表7:我国户外用品市场格局

资料来源:COCA,牧高笛招股说明书,浙江自然招股说明书,华经产业研究院,淘宝,中金公司研究部

国内户外品牌弹性更优,长期潜力十足。

► 从收入、利润的规模看,国内户外公司较VF、Columbia等发展历史悠久、全球化运营的国际龙头户外公司尚有差距。

► 从成长性看,国内户外运动的渗透率提升带动了国内户外公司收入快速增长。我们认为,国内品牌尚有较大的增长潜力。

图表8:国内品牌与外资品牌的收入、净利润、市值对比

注:市值为季度数据,故可能未囊括最高/最低值

注:市值为季度数据,故可能未囊括最高/最低值

注:市值为季度数据,故可能未囊括最高/最低值

资料来源:公司公告,彭博资讯,中金公司研究部

疫情后需求提升,22年以来我国户外行业迅速发展

大众对兼顾“自然+舒适+社交”属性的城市户外/轻户外热情高涨。随着国家政策导向支持、居民消费力提升和大众健康意识增强,我国户外运动消费者进一步扩大,人均运动户外用品消费占鞋服消费之比由2015年的10%上升至2020年的18%。疫情原因导致外出旅游受限、城市娱乐场所暂停营业,因此短途化且兼具休闲和社交属性的城市户外活动日益普及。2020年首轮疫后恢复以来,国内客群对于“飞盘”、“城市骑行”、“溯溪”、“桨板”等新兴模式下的轻户外运动搜索及讨论热度迅速提升,我们观察到在小红书等社交平台上相关话题讨论热度、分享更新速度仍然保持较高增速,百度搜索指数中精致休闲露营、飞盘等词条的频率仍延续较高水平。当前轻户外的参与热度高速增长,我们认为是消费需求升级、周边游增多等市场背景下,亲近自然舒适型轻户外运动更能契合当今客群需求结构转变。

图表9:多类户外用品线上销售保持高速增长

资料来源:魔镜市场情报,中金公司研究部

后疫情时代,露营成持续热潮。疫情反复下,短途的、安全的、私密兼顾社交的户外休闲活动受到大众消费者的追捧,国内露营形成持续热潮。2021年国庆期间,马蜂窝平台上“露营”的搜索热度同比上涨了200%,双11度假野营类目成交金额同比增长98.6%。2021年小红书露营相关笔记发布量同比增加5倍,截至2022年7月中旬露营相关笔记超过394万篇。户外露营需求激增带动露营装备市场需求增长,1H22淘系平台天幕/户外营地车/帐篷/营地灯/防潮垫销售额同比增长1929%/1311%/119%/90%/46%。在如此迅速的增长下,市场调研公司Report Linker预计,2027年中国露营设备市场规模将达到159亿美元,复合年增长率为9.1%。

图表10:淘系平台露营/野炊装备销售额迅速增长

资料来源:魔镜市场情报,中金公司研究部

图表11:1H22淘系平台露营相关产品销售额同比

资料来源:魔镜市场情报,中金公司研究部

受益国内外露营行业持续景气,国产露营装备品牌步入加速成长期。以牧高笛为例,疫情带动露营参与人次和频次高增,牧高笛主营业务自2020年起逐季增长,4Q21和2Q22分别增长96%和234%。自主品牌方面,“牧高笛(Mobi Garden)”(大牧)经过多年的经营积累和品牌文化建设,已经在全国户外用品市场取得广泛的认可,且影响力随着户外运动方式的生活化而不断夯实和扩大。疫情反复下,1H22大牧线下收入同比增长341%至1.67亿元,2Q22大牧线下收入为1.23亿元,单季度收入超2021全年收入。伴随着精致露营的风靡,露营器械装备需求激增,公司近年的核心增量来自帐篷及装备,2021年帐篷及装备的收入同比增长44%,收入占比上升至84%。

图表12:精致露营风推动牧高笛主营业务高速增长

资料来源:公司公告,公司官网,中金公司研究部

图表13:1H22线上渠道(主要为大牧线上自营)收入同比增速加快

资料来源:公司公告,中金公司研究部

中国新兴户外运动关注度升高,未来增长潜力强劲。随着户外运动从市区向郊区、节假日向周末扩展的趋势,城市骑行、飞盘、浆板等轻户外成为当代年轻人追捧的生活方式。2021年小红书飞盘、浆板相关笔记发布量同比增加6倍、5倍。据京东研究院数据,2022年上半年,山地车总体消费金额同比增长98.7%。其中,男性用户增长88%,女性用户增长129%;公路车总体消费金额增长202.7%,其中男性用户增长181%,女性用户增长256%。

图表14:中国新兴户外运动关注度升高

资料来源:小红书《2022十大生活趋势》,百度指数,飞猪数据,中金公司研究部

35岁以下年轻人成为休闲户外主力消费人群。得益于户外运动场景多元化、兼具休闲和社交属性的特点,35岁以下年轻人为国内休闲户外/轻户外热潮主力消费群体,据天猫数据,2021年25-34岁消费群体占运动户外消费者总数的36%,贡献整个产业44%的销售额。疫情因素推动线上渗透率加深,户外运动消费者受众年龄段变宽,据库润调研数据,2022年8月,36岁以上消费群体占露营消费者总数的20%。城市户外运动自高线城市渗透至低线城市,2021年高线城市消费群体仍为主力消费人群,1-2线城市消费人群占总消费者总数的34%,贡献41%的总销售额。此外,与传统运动不同,运动户外消费者性别分布较为平均,据库润调研数据,露营消费者群体中女性用户占比66.7%,且70%会一年露营2-4次。

图表15:国内运动户外消费者画像及城市分布

注:科尔尼数据为2021年,库润数据为截至2022年8月

资料来源:科尔尼和天猫《运动户外私域趋势洞察》(2022年),库润数据研究部,中金公司研究部

消费升级细分需求持续出现、品牌加速推广、上游供应链进步、政策推动构成中长期增长驱动力

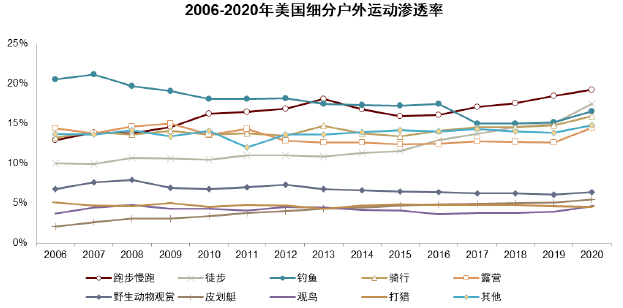

消费升级下细分户外运动层出不穷,各类运动百花齐放共同推动户外运动行业持续长期增长。单个户外细分运动无论受众群体还是能参与的时间均受到一定限制,很难判断某一项运动的增长天花板(露营主要在春秋、水上运动主要在夏季、滑雪则在冬季);参考海外国家,层出不穷的细分新兴运动是推动行业持续获得健康增长的核心原因。以美国为例,据Outdoor Foundation报告,其总人口的一半将户外运动视为日常生活的一部分,运动项目平均地分散在露营、水上运动、越野、摩托、骑行、雪上运动、钓鱼等。

图表16:美日各类户外运动的渗透率

注:美国户外运动中其他包括帆船帆板、滑水、越野探险、漂流、滑雪、独木舟、爬山、背包旅行等

资料来源:Statista,Wind,日本汽车露营协会,中金公司研究部

我国近年来各种新兴户外运动同样正蓬勃发展。随着生活水平的提高以及疫情后户外需求的释放,我国消费者正在不断尝试各种新兴运动。我们认为种类众多的户外运动如露营、钓鱼、滑雪等既可以满足不同消费者的爱好,同时均具有兼顾社交、相对专业运动门槛不高、相对旅行占用时间不长的特点,有望在长期成为中国消费者日常的娱乐方式。

品牌方大力推广户外生活方式创造消费需求,推动消费者进入户外运动市场。无论国内国外,传统体育品牌在足篮跑等传统项目上无论技术实力还是营销资源均具备较强领先优势。但近年崛起的品牌均是在巨头尚未来得及进入的小众运动领域依靠消费者教育和出色的产品,成功抢占先机。

因此,目前无论是传统巨头还是新锐品牌均在持续推出各类高科技产品的同时,大力推广各种户外生活方式,希望在未来的新运动项目上抢占品牌认知先机。我们认为,这些品牌对于户外运动的大力推广,正在让越来越多的消费者接触到户外运动,成为推动行业在中国持续发展的重要推动力。

举例来说,Kolon作为本身就携带户外DNA的品牌自2020年疫情以来开始大量举办会员活动,仅2022年其通过官方小程序已为消费者在北京、上海提供了包括攀岩、飞盘、露营、环保捡拾跑、徒步等等在内的超过20多场活动,并且邀请中韩户外运动专家为会员授课,提升品牌音量的同时进一步扩大户外受众群体。同属安踏集团的始祖鸟也同样通过在全国各地不断展开的山地课堂活动,带领消费者在全国各地进行徒步户外活动。

图表17:Kolon Road Lab北京飞盘专场

资料来源:公司官网,中金公司研究部

图表18:始祖鸟山地课堂

资料来源:公司官网,中金公司研究部

我国高科技户外材料的生产能力持续提升,在供给侧为户外运动行业提供推动力。高科技功能性的产品是消费者能够享受户外运动的根本,我们看到近年来我国纺织行业从原材料到成衣、再到户外装备的各个环节均在不断实现生产技术的突破,逐步打破海外供应链对于高科技的垄断。

图表19:户外用品供应链

注:加*为中金已覆盖公司

资料来源:各公司公告,各公司官网,淘宝,中金公司研究部

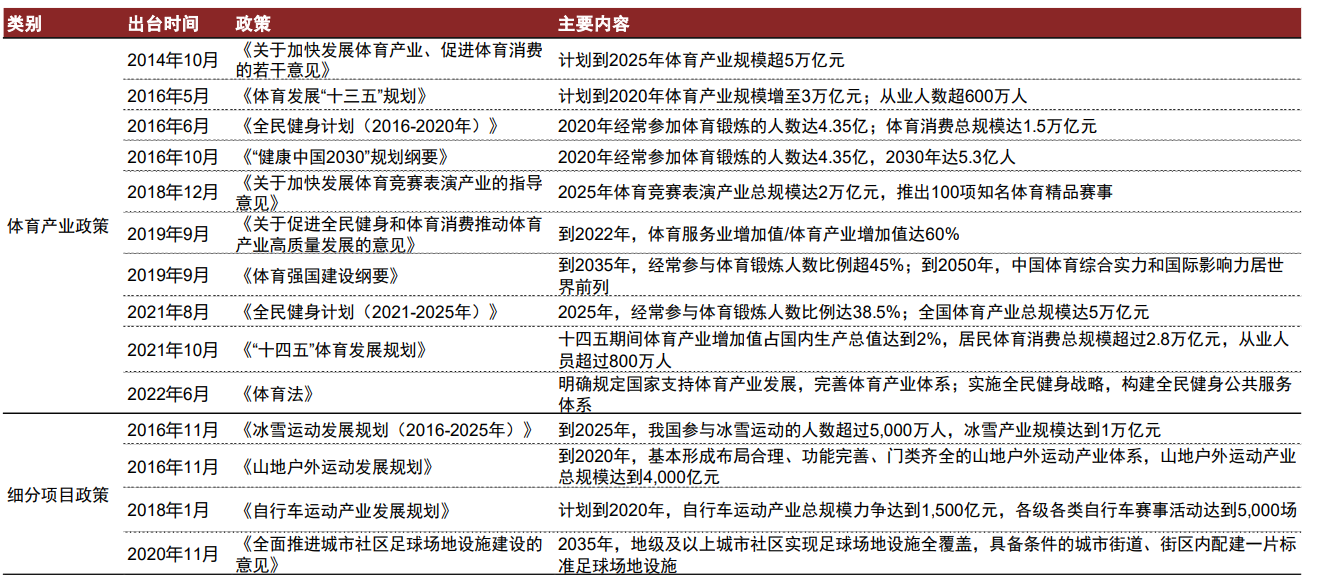

国家政策与细分行业指导保障户外运动持续发展。在市场需求以及上游生产蓬勃发展的同时,国家近年来不断出台多项体育产业相关政策,且表现出了较好的延续性,例如着重强调全民日常健身运动设施建设、公布具体鼓励参与措施的《全民健身计划2016-2020》、《全民健身计划2021-2025》互为承接延续。而且,国家政策与细分行业指导发展相辅相成,冰雪运动、骑行、社区足球、飞盘等细分项目均被陆续提及,如《冰雪运动发展规划2016~2025年》等。我们认为,国家政策与细分行业指导对国民户外运动消费意识提升、户外产业链基础设施建设水平起到了坚实的支撑和催化作用,将为户外运动在中长期持续发展提供保障。

图表20:2014年以来国家户外运动相关政策汇总

资料来源:国家体育总局,中金公司研究部

来源: 中金点睛

图文来源网络 如有侵权 请联系删除

本行业信息均来源于网络,不代表本会观点,内容仅供参。

Copyright © 2013-2026 中国体育用品业联合会 版权所有 ( 京ICP备05083596号-1)