《中国体育产业发展报告(2020)》:为“十四五”体育用品业提供数据支持和趋势参考

中国体育用品业联合会时间:2021-03-26点击:

近日,由国家体育总局体育经济司和上海体育学院上海运动与健康产业协同创新中心共同编写的《中国体育产业发展报告(2020)》(以下简称《发展报告》)向社会发布,该《发展报告》不仅总结了2019-2020年我国体育产业发展的总体状况,还对“十四五”时期我国体育产业发展的主题和主线展开了讨论并提出了建议。

《发展报告》重点讨论了竞赛表演、健身休闲、场馆服务、体育用品、户外运动、青少年体育培训等业态的发展情况,并基于“四经普”数据对我国体育产业进行统计分析,可为政府及相关部门制定政策提供理论依据,为各地的体育产业发展提供经验借鉴,为体育企业和投资机构决策提供参考,为学者开展研究提供素材。

《发展报告》共分为三大部分,二十个篇章。其中,属于体育用品业相关内容的篇章,出现在第二部分第五章的位置,是由中国体育用品业联合会编写的。该章节从中国体育用品业发展现状、重点品类(领先企业)、现存问题和发展机遇等四个角度展开分析和论述,并为中国体育用品业的发展模式和前景带来了指导性和建设性的意见。

下面,笔者将从以下四方面,简要地梳理和概括下该《发展报告》中,涉及2019-2020年中国体育用品业发展状况的相关内容:

一、对中国体育用品业整体发展现状的分析

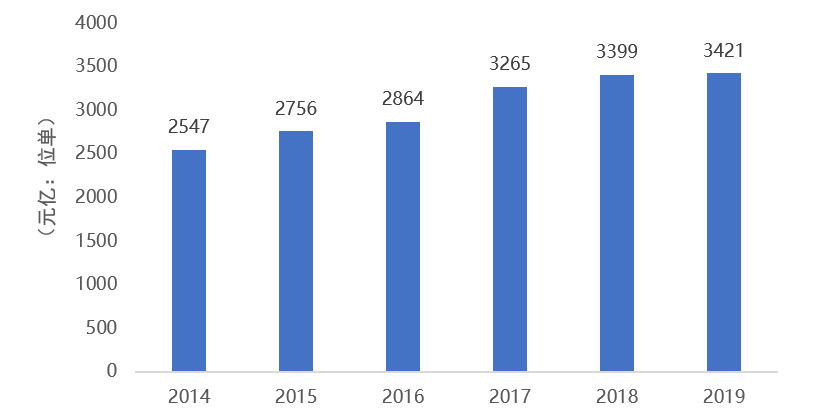

(1)体育用品业增速放缓局面扭转,并在国民经济中的地位有较大提升空间

从图中不难发现,中国体育用品业增加值从2014年至2019年整体呈现持续增长态势,尤其在2017年,首次突破3000亿元,达到3265亿元,同比增长14%(见图1)。可见,自2014年以后体育用品业增速放缓局面有效扭转。

图1 2014年至2019年中国体育用品业增加值

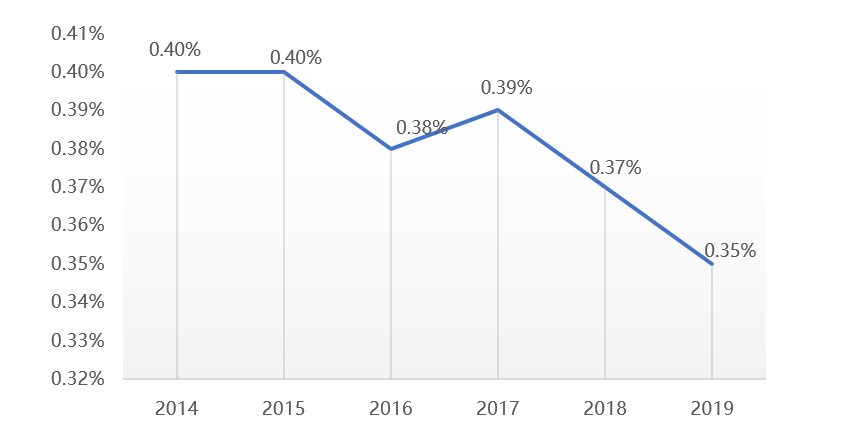

再看图中(见图2),《发展报告》分析了体育用品业在国民经济中的地位还有较大的提升空间。由于国内消费需求的集中释放,以及消费者对体育用品多元化、多层次的日益增长使得体育用品市场将进一步扩大,并在国民经济中发挥越来越重要的作用。

图2 2014年至2018年中国体育用品业增加值占GDP比重

(2)体育用品业线上渠道快速拓展,市场集中度逐步提高

与《中国体育产业发展报告(2019)》相比,今年的《发展报告》还对体育用品业市场发展做了分析。

二者间比较明显的变化是:受疫情影响,全球各级赛事、健身活动、体育场馆服务等都受到严重影响,几乎全面关停,损失惨重。与此同时,居家体育用品市场需求却迎来一波高潮,紧接着带来了线上销售渠道的快速拓展。中国体育用品各品牌加上电商渠道——这样的组合形式得到了很多体育用品品牌的重视。

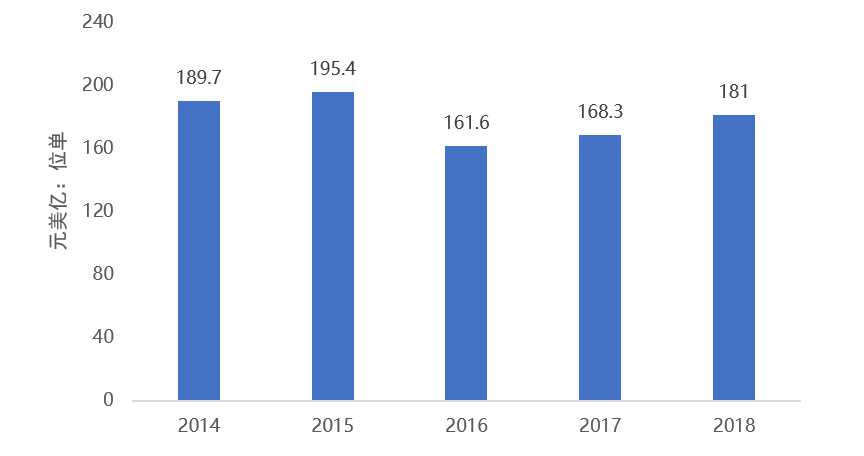

(3)体育用品业产品出口回暖加速,进口态势逐步增长

今年的《发展报告》在体育用品进出口状况的分析上,得到的结果是:2017年,中国体育用品业产品出口额为168.3亿美元,同比增长4.15%,行业出口回暖。2018年,出口额为181.0亿美元,同比增长7.55%,行业出口回暖加速(见图3)。但从中国体育用品业出口产品品类结构来看,加工贸易依然占主导地位。

图3 2014年至2018年中国体育用品业出口额情况

再看中国体育用品业产品进口额在经历了2016年的下跌之后,近年来呈现逐步增长的态势。但从中国体育用品业进口产品品类结构来看,运动鞋类、训练健身器材类的进口占总进口的比重较大,运动鞋服类占比较小且有所下降。

(4)体育用品业加大科研投入力度,加快朝智能化方向发展步伐

在体育用品业技术环境分析里,《发展报告》认为:中国体育用品业的技术创新速度逐年加快,且随着大量科研成果的转化应用,体育用品业产品质量、产品性能、生产效率、供给能力会进一步提升。

因此,不少体育用品制造企业瞄准市场需求,加大科技研发投入力度,加快体育用品朝智能化方向发展的步伐。

二、对中国体育用品业重点品类市场格局的分析

按照国家统计局发布的《体育产业统计分类(2019)》,体育产业核算采用两级核算方法。《发展报告》中的“体育用品业”,属于第一级中的体育用品及相关产品制造业。基于这一级,本报告选取了运动服装、运动鞋、球类三个品类的市场竞争格局来进行分析。

根据欧睿的统计数据,在运动服装市场竞争格局中,国有品牌安踏近年来加速抢占市场份额,是国内运动服装市场仅次于耐克和阿迪达斯的第三大品牌,在国内品牌中持续保持第一。而运动鞋市场竞争格局中,一个值得关注的现象是,国内运动鞋的高端消费市场,依然是耐克、阿迪达斯等国外品牌占据,安踏等国内一线品牌虽打入高端消费市场,但仍以终端消费为主。

从目前的中国球类市场竞争格局来看,依然是国际品牌唱主角,而我国只有在乒乓球用品市场上占据优势。

但随着国产品牌在产品研发、品牌营销等方面的进一步投入,未来,中国体育用品制造业势必集体在国际市场上获得一个难以撼动的有利位置,真正建立全球市场的话语权。

三、对中国体育用品业现存问题的分析

随着中国体育用品业进入新的发展周期,体育用品消费市场也日益朝多元化、高品质方向发展。

为适应新常态下的市场需求,体育用品供给市场的细分化趋势越来越明显。如安踏和李宁等国有品牌虽在消费者心里确立运动品牌形象,但尚未与特定运动项目相联系——这样的定位泛化,市场认知度还有待提升。

同时,《发展报告》还表明,当前中国体育用品行业仍然面临着“大而不强”的问题,我国在生产环节具备较大优势,但产品附加值不高。所以,体育用品业的转型升级要求也更加迫切。

除了市场认知度和转型升级外,后续的运营整合,以及体育用品标准化水平也应得到重视和提升。

此外还有一个现象值得关注:收购兼并国际知名品牌,是国内体育用品品牌扩张的重要战略。

因此,在体育用品的市场开拓中,进行差异化定位和后续科学管理运营,并为提升国际竞争力提供支持——未来将是相关部门或单位面临的一项重要任务。

四、对中国体育用品业市场未来发展机遇的分析

《发展报告》在结尾章节中指出了行业重要观点——随着体育产业结构逐步调整、大众体育锻炼意识不断增强,未来,中国体育用品业内的所有从业者需要保持关注的行业两大发展趋势和方向是:

第一个方向,不断扩大的青少年和老年人体育用品市场需求。

由于青少年作为未来消费的主流和中国人口老龄化进程的加速,其体育用品市场都具有巨大潜力。国有品牌的重点品类市场要抓住这两大消费者,转型升级,努力打造品牌。

第二个方向,智能化体育用品快速兴起,方兴未艾。

以人工智能、5G等为代表的“新基建”,一旦与中国体育用品业相融合发展——不仅会使传统体育用品制造业产生“化学反应”,促使体育用品业迎来一个快速的发展期,还会在体育产业结构逐步调整、大众体育锻炼意识不断增强的背景下,给中国的体育用品业在“十四五”时期的发展提供良好的市场环境。

图片全部来源:网络

Copyright © 2013-2023 中国体育用品业联合会 版权所有 ( 京ICP备05083596号-1)