一组权威数据,透露全球体育品牌及零售商的新活法 丨《WFSGI反馈调研》系列解构②

中国体育用品业联合会时间:2020-06-22点击:

疫情下,作为全球体育用品产业后端的生产制造遭遇严峻挑战时,产业链前端的品牌商和销售商在销售、产品供应方面,自然也难以幸免——面对疫情的影响,如何“活在当下”是全球同行们共同关注的话题。而如何积采取积极有效的手段“自救”,是每个企业首要解决的难题。

自2020年4月以来,WFSGI每月对全球部分体育用品公司进行了一个反馈调查,以揭示疫情对全球体育用品行业的影响。同时,提供行业领导者应对危机的举措和关键见解,并梳理出疫情“新常态”后,体育用品行业的发展趋势。

由此,WFSGI针对全球体育用品市场的疫情反馈,形成了月度报告——《WFSGI反馈调研:疫情对体育用品行业的影响及重要市场趋势》(以下简称《WFSGI反馈调研》),将不断地为全球体育用品行业的决策者们在疫情期间的商业决策提供重要的参考价值。

中国体育用品业联合会目前基于《WFSGI反馈调研》的4、5月份原文内容,进行了中文翻译。为了便于读者理解这份报告,本篇系列②,将通过比照《WFSGI反馈调研》中全球体育用品品牌及零售商4月份和5月份的相关调研数据,不仅介绍体育用品品牌及零售商的就疫情下,企业应对危机的举措和见解,还对疫情后企业供应链转型、新兴市场趋势和运动市场流行元素等见解——以此作为国内同行借鉴全球体育用品品牌及零售商应对疫情的经验,了解疫情后行业发展趋势提供参考。

1

应对疫情“三部曲”:拓渠道、去库存、降需求

疫情不仅会对体育用品制造业在供给和需求两侧造成影响,对体育用品品牌及零售商在供给和需求的两端同样产生了巨大的影响。

比如眼下,全球一二线的体育用品品牌及零售商都面临双线影响的问题:一方面,由于线下流通渠道和终端门店受疫情影响而导致供给过盛;另一方面,则是消费者的“居家模式”所带来的消费需求乏力。

在这样的局面下,如何更好地拓展销售渠道?如何进一步减轻库存压力?如何适当调整业务量?这三大问题的解决之策,成为了不少体育用品企业和零售商应对疫情的“三部曲”。

拓渠道:线上销售表现强劲

众所周知,渠道的通畅,直接决定了品牌的销售和企业的营收。疫情之下,对于体育用品品牌及零售商来说,受影响程度最大的就是渠道。

根据《WFSGI反馈调研》5月份的调查数据显示,为减轻疫情带来的影响,有64%的受访者希望增加在线销售——这一数据在4月份高达76.67%。虽然这一数字在5月下降了超过10个百分点,但不可否认,在线销售成为了当前体育用品品牌和销售商的核心渠道。

这正如疫情期间,耐克推出线上健身课程直播;阿迪达斯在淘宝直播举办首场“云发布会”;安踏超过3万名员工和经销商已经“全民皆兵”,开启线上销售……

毫无疑问,加码线上,为体育用品品牌及销售商在疫情期间带来了亮眼的数据表现。

以头部企业为例,在全员发力线上销售的背景下,安踏一季度线上发展高于预期,整体线上增速高于40%,并预计未来电商将保持超50%的增速。参照苏宁日前发布的大数据,智能硬件厂商小乔科技的智能健身产品销量同比增长了556%;阿迪达斯实现销售增长435%;斯凯奇专场,销售增长达到663%。

去库存:“库存危机”与亚洲市场的复苏

受访者认为,为减轻疫情影响,“保持低库存”更为重要。5月份的调查数据显示,持这一意见的受访者比例较4月份升高6个百分点,达到了46.43%。

“去库存”是体育用品企业绕不开的话题,对于中国体育用品企业来说,“去库存”并不陌生。2008年下半年国际国内宏观经济形势急转直下的形势下,产能过剩导致了国内多数运动品牌出现高库存, 最终,红极一时的国产“十大运动”品牌也元气大伤。

耐克2020年第一季度业绩报告显示,其库存量达到58亿美元,而全球库存量将近400亿元亟待“清仓”。面对如此大的库存压力,耐克、阿迪达斯们正瞄准逐步复苏的亚洲市场。

《WFSGI反馈调研》显示,有40%的受访者表示——他们所在的公司正在试图通过清理所有库存,以维持现金流,并在复苏的亚洲市场中寻找市场机会。

追根溯源,这或许就是包括耐克、阿迪达斯等在中国市场打起“百年一遇”的价格战的根本原因——市面上居然出现了不足百元的阿迪达斯老款库存断码球鞋打出“卖点”,以及不止五折的耐克……

没错,亚洲市场正成为国际运动品牌“去库存”的主战场。

降需求:需求收缩成“无奈之举”

高库存压力下,适当调整降低需求或保持最低供应量,成为不少体育用品品牌和销售商应对疫情影响的选择。

《WFSGI反馈调研》显示,超过46%的企业受访者表示:公司正在通过降低需求,来应对疫情影响。值得注意的是,选择保持“最低供货量”的受访者,从4月份的16.67%激增至5月份的39.29%。

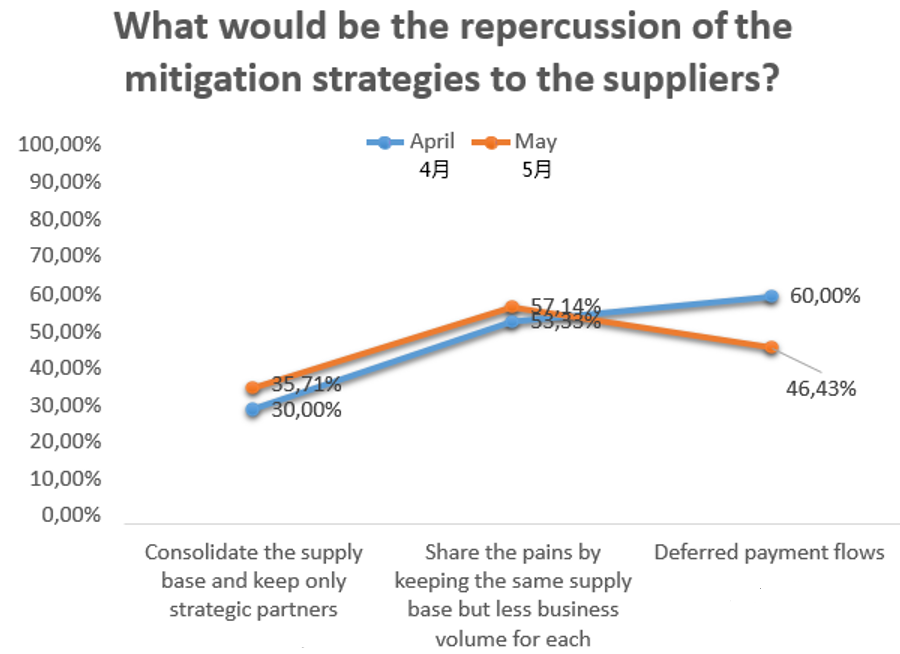

“帕累托最优”在疫情经济的背景下,又一次得到了应用。面对需求收缩,有近60%的受访者应对措施是:选择维持现有的供货商结构,但减少每个供应商的业务量。同时,从财务角度看,与4月份相比,5月份预期的延期付款减少了不到14%。

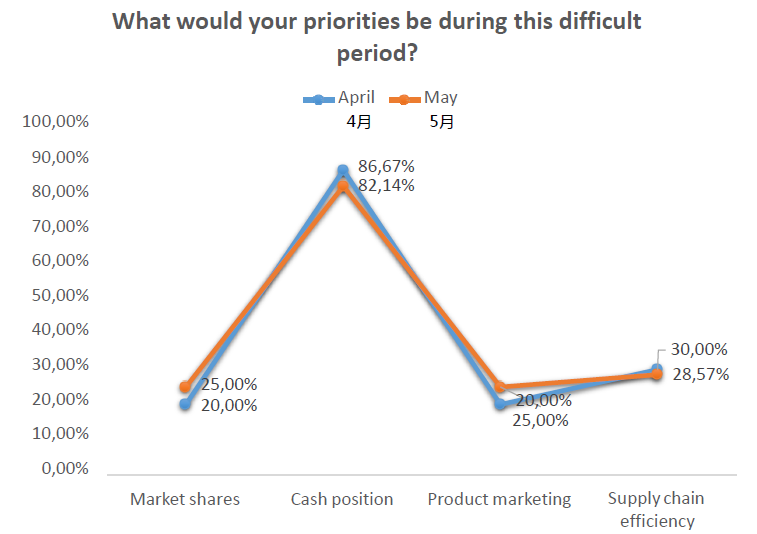

另外,面对疫情给上下游带来的影响,超过80%的受访者关注现金状况,而30%的人注重提高他们的供应链效率。

2

品牌商与零售商面临的2020变革与趋势

疫情对体育用品市场,品牌及零售商带来的冲击是暂时的,从长远来看,疫情的发生对体育用品行业乃至每个个体而言,更像是加速变革的“催化剂”。

而这种变革,则体现在了疫情后的供应链转型、新兴市场的发展,以及运动项目的流行等三个方面。

灵活性成供应链转型方向

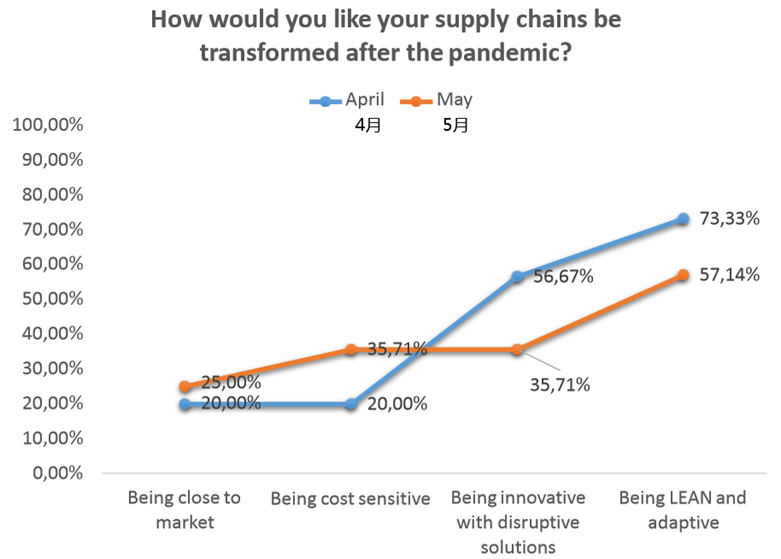

在《WFSGI反馈调研》中发现,5月份,超过70%的受访者在疫情后将采用精益和适应性的供应链。同时,期望创新和颠覆性解决方案的选择率,却从4月份的56.67%下降至5月份的35.71%。

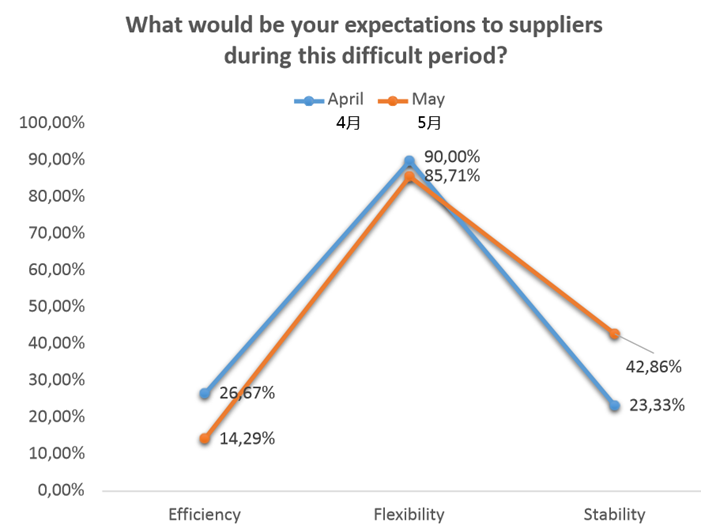

在供应链方面,5月份超过85%的受访者喜欢灵活的供应商——希望供应链稳定的受访者从4月份的23%,显著增加到了5月份的42%以上。

疫情爆发后,因工厂停工停产、交通受阻、工人短时期难以复工等客观因素,体育用品在原材料、成品等方面的供应链条受到极大影响。

后疫情时期,体育用品品牌及零售商为减轻风险,在供应商的选择上将更加注重灵活性和稳定性。

新兴市场更加注重“性价比”

疫情过后,可持续性仍将是一个关键的行业驱动力。

《WFSGI反馈调研》4月份的数据显示,70%的人认为环境友好型产品是疫情后最重要的创新产品趋势,46.67%的人看重循环经济,约25%的人则认为,功能驱动和以价格点为中心的开发非常重要。

而从5月份的调研数据来看,市场正从可持续性向价格敏感性转变。其中,选择以价格点为中心的受访者达到53.57%——这个数据是4月份的两倍。而认为环保产品是关键因素的比例下降到了50%,看重循环经济的受访者则下降了14%。

由此来看,受疫情影响,全球市场的消费活力受到了一定程度的抑制。对体育用品品牌及零售商而言,价格更加亲民、性价比更高的产品,在疫情结束后一段时期内将更加具有广泛的市场竞争力。

跑步和户外将成疫情后流行运动

疫情影响下,居家锻炼成为主要方式;然而随着疫情的好转,户外运动的向往程度更加高涨。

疫情后,社会主流运动也将呈现新的变化特点。

《WFSGI反馈调研》显示,4、5月份约70%的受访者认为跑步和户外运动是疫情过后最受欢迎的运动。同时,50%左右的受访者认为,步行是疫情后最常见的锻炼方式。另外,有着广泛群众基础的足球、篮球项目支持率则进一步下降。

当前,于体育用品品牌及零售商而言,如何坚持活下去,如何更好的应对冲击、拥抱变革,固然是上上之策。

然而正所谓万事万物“不破不立”的道理,任何一个产业,一个行业,当它每一次受到正常或非正常的冲击时,背后其实都意味着变革的时机和抄底的机会。

纵观5月份与4月份数据,整体上逐渐复苏的迹象和微趋势,已经得到确认。那么全球体育用品市场行情的转折点究竟何时到来?

让我们继续保持耐心,期待《WFSGI反馈调研》6月份的报告吧。

本文所涉及的全球体育用品市场的相关数据和图表,均来源于世界体育用品联合会2020年《WFSGI反馈调研》报告,中文编译欧亚。

若对《WFSGI反馈调研》报告感兴趣,可以返回公众号首页对话框,输入“2020全球体育品牌商”,获取《WFSGI反馈调研》五月份内容。

Copyright © 2013-2026 中国体育用品业联合会 版权所有 ( 京ICP备05083596号-1)