【必读】体育用品业的“新黄金时代”,究竟会让我们面临哪些新挑战?

随着各种利好政策出台和全民健身意识的觉醒,业内普遍认为,自2014年开始回暖的体育用品业,将随着体育产业的热潮一起,在未来逐渐步入最好的时代。

纵观2016年的体育用品行业,可谓是几家欢喜几家愁。从行业各细分门类的生存形态,以及产业发展的深度、广度上看,情形各不尽相同:运动鞋服行业逐步企暖,“几巨头”正在回暖和逐步强化其领导地位,市场格局越发向少数品牌集中,一些后知后觉或转型不成功的二三线品牌逐渐被市场淘汰;与健身俱乐部繁荣指数相辅相成的健身器材行业,随着运营模式的多元化,整体竞争力相比以往得到了质的提升;而场馆设施营造、球类运动、轮滑等细分行业,则基本上是稳中有升。

中国体育用品业联合会秘书长罗杰日前在回顾2016、展望2017时提醒,随着行业在整体向好、体育用品市场第二次消费浪潮的“新黄金时代”逐步到来时,也面临着转型升级、供给侧改革的巨大挑战,尤其对广大中小企业而言。

(一) 此“黄金时代”非彼“黄金时代”

2014年以来,国家层面不断出台体育产业相关的利好政策,全民健身上升为国家战略,大众自觉健身意识觉醒……罗杰认为,目前政策、社会和舆论环境都被充分调动起来,尤其群众体育正处在高速发展阶段,而每个参加体育运动的人都需要相应的体育用品,如运动鞋服、球拍、滑雪板等,这无疑将对整个体育用品行业产生最直接的影响。

罗杰认为,虽然没有前些年发展那么快,但“这两年行业还是交出了一个非常好的成绩单”。包括2015年安踏凭借111.26亿元的营收,成为首个进入“百亿俱乐部”的中国体育用品企业;李宁则告别了亏损局面,自2012年以来首次实现扭亏为盈。而2016年仅上半年,安踏的营收就已经超过了60亿元。

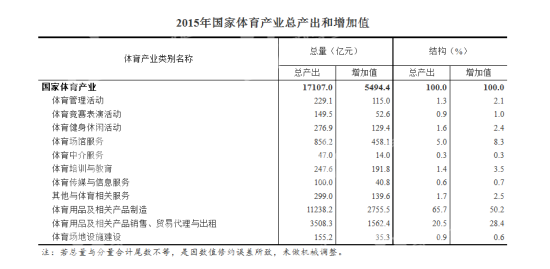

不久前,国家体育总局和国家统计局联合发布的数据显示,2015年国家体育产业总产出(规模)为1.7万亿元,增加值为5494亿元,占同期GDP的比重为0.8%;其中体育用品及相关产品制造总产出规模达到1.1万亿,增加值为2756亿,在体育产业总产出和增加值中分别占比65.7%和50.2%。而据中投顾问产业研究中心预测,到2020年,体育用品市场规模有望达到2400亿元左右,未来五年复合增速约为10%。

不过罗杰表示,这一轮发展与本世纪前十年的体育用品“黄金时代”有着本质的区别:相对来说,此前运动消费品还处在比较匮乏的时期,大众基本是有什么、用什么,生产什么、用什么。但现在不同了,群众自觉健身的意识越来越强,意味着运动健身的人开始动真格的了,也意味着消费需求更加多样、专业和细化。

也因此,催生和强化了包括传统鞋服在内的更多细分和专业市场。比如,路跑热潮让消费者对跑鞋等穿戴的要求越来越专业;运动手环等可穿戴智能设备和VR(虚拟现实)产品风靡一时,吸引了众多创业公司进入该领域;运动社交需求带火了大量运动APP;健身场馆的匮乏、健身与雾霾的矛盾,令成本低建设周期短的气膜馆日益受到青睐;山地户外运动成新时尚让户外用品发展迅猛,而冰雪热有望带动冬季运动器材销售和制造……

罗杰透露,行业这样的发展趋势和“风向标”,体现在了联合会主办的中国国际体育用品博览会,“目前我们已经开始在考虑做细分行业展会。”

(二)消费者“糊弄不了”,行业面临洗牌

在罗杰看来,大众健身意识觉醒带来的最大改变,就是消费者“糊弄不了”了。

他举例说,以前有一家做跑步机的厂商,家用跑步机仅卖八、九百块钱一台,卖得还挺好,但随着大多民众对于专业设备需求的增加和中产阶级消费意识的觉醒,以前的低价、低质模式做不下去了,要转型升级,就要开始做真正的健身器材。

2016年的体育用品业整体向好的同时,企业倒闭潮、失业潮和降薪潮同样汹涌。特别是喜得龙——这个曾风光一时的福建晋江知名运动品牌,在实体经济受冲击时轰然倒下,令人唏嘘和警醒。

对此罗杰认为,“体育弧”一直在增长,但在传统体育制造业方面,有些地方小企业甚至一倒一片,实际上是消费需求改变带来的行业淘汰和洗牌。在过去粗放式扩张模式下,有些企业长期以来只能提供一种产品,行业同质化严重,但消费市场在分化、细化,要求提升细分产品的科技含量和专业表现。然而,一些传统制造企业对这个变化时是没有准备的,“还是以往活得太好了,没有危机意识。”

因此,罗杰把这称为一个“正常现象”,甚至是“好现象”,因为升级的消费需求会倒逼行业加速转型升级,加强供给侧改革,更注重产品研发、渠道优化和经营能力。当部分落后企业被淘汰,挤压出的市场空间将重新被分配,中国体育用品行业开始进入内涵型增长阶段。

即便像安踏、李宁等这些行业的巨头,也面临着国际品牌的全球化激烈竞争。

(三)虚火还是实火?关键在于可持续消费能力

在经济新常态下,体育产业逆势上扬,成为新的投资热点。罗杰则表示,过去两年确实见证了大量资金流入体育产业的火爆场面,然而是虚火还是实火,关键看能否真正实现消费,并且是持续、稳定的消费。

比如,“互联网+体育”的概念大行其道,一度导致很多O2O(线上到线下)的体育创业,但大量地聚流量,却往往卡在了“变现”这一关。罗杰还举例说,近来健身行业异常繁荣,一些卖器材的厂商也跟风开起了健身俱乐部。“还是采取低价竞争,有的两年期的健身卡才两三千,其实就是指望你冲动消费,办了卡但不去,但没有二次消费就不会成为持续的消费。”

罗杰认为,持续稳定的运动消费,有赖于经济生活水平的提高,有赖于政府和舆论的引导,更有赖于市场能提供什么样的产品和服务,也就是常说的“供给侧改革”。

相适应于消费需求的升级和细化,体育用品业近的“供给侧”改革,关键是要提供一种多层次的产品和服务,满足多层次的消费需求。同时,未来体育用品业的转型升级,需要从单纯卖产品向卖服务进行转变。罗杰认为,产品再贵也是有价、一次性的,而服务的增值空间是很大的,如果可以提供长期、优质的服务,是很难被替代的。

他说,服务才是“互联网+”大有可为的地方,体育作为强体验性的行业,不可能仅靠互联网凭空制造消费需求,但互联网提供的技术和帮助,能让消费者有更好的、更人性化的消费体验。

“比如现代社会中,常说没时间锻炼,这并非完全是借口,时间成本确实制约了我们进行体育运动。那就可以凭借互联网、物联网,科技手段,从提高效率上入手,方便消费者24小时、全天候、近距离进行锻炼。”

(四)协会改革为行业未来可能创造出哪些机遇?

过去一年,对中国体育用品业联合会来说也具有重要的意义。作为中国体育协会“去行政化”改革的试点,中国体育用品业联合会2017年正式进入独立运营。罗杰对“第一年”感触良多。

首当其冲的,就是感觉到要做的事情“有一大堆”。罗杰说,作为中国体育产业最早发展起来的一部分,整个行业生存不是大问题,更多要考虑如何推动行业健康发展,形成稳定消费,尤其是在健身运动热潮催生了很多新兴细分行业的情况下。

其中,标准化应该是未来工作的一个重要抓手。“比如,随着全民健身和学校体育的发展,场馆营造业在过去两年发展非常迅速。然而,去年的问题跑道事件就给整个行业带来了巨大的冲击和反思。”

联合会未来工作将更加细化,更着重细分行业的引导和服务,比如目前已有人造草等7个专业委员会。“对于这些细分行业的专业委员会,联合会将在政府沟通、行业交流、媒体宣传、国际交流和标准化等方面进行扶持和提供服务,帮助他们更好发展。”同时,也会积极引导企业进行公益活动,提供公共服务,提升整个行业的形象和美誉度。

图文来源网络 如有侵权 请联系删除

本行业信息均来源于网络,不代表本会观点,内容仅供参。

Copyright © 2013-2026 中国体育用品业联合会 版权所有 ( 京ICP备05083596号-1)