《2022北美体育科技产业报告》

中国体育用品业联合会时间:2022-06-26点击:

本报告由SportsTechX和SIGNA体育联合会共同撰写并发布。SportsTechX总部位于德国,是全球体育科技资讯平台,其使命是推广和建立全球体育科技生态系统,与投资者和体育组织合作,为体育科技产业提供数据支持、深度见解和行业分析。SIGNA体育联合会建立了全球体育市场领先的商务和科技平台,其使命是通过技术和平台,连接品牌、零售商和网络体育社区,改善用户运动体验,创造超越商业价值之外的附加价值。

本报告调查了北美地区2021年2200余家活跃的体育科技公司和2500多笔体育科技交易,分析了北美体育科技领域的最新发展变化。编译如下。

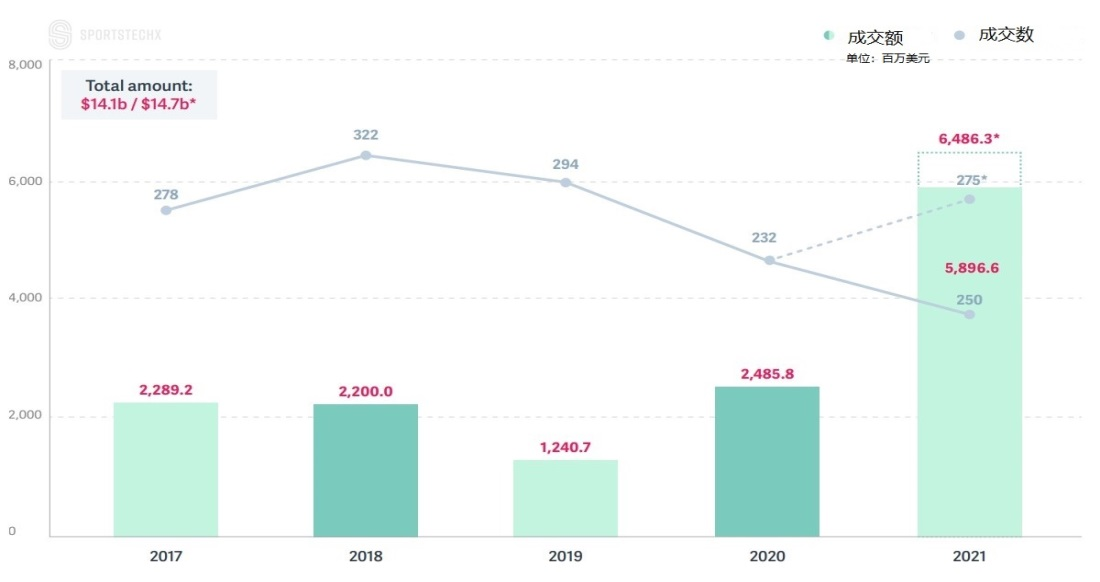

一、2017-2021年北美体育科技投资概况

本报告调查了北美地区2021年2200余家活跃的体育科技公司和2500多笔体育科技交易,结果显示,2021年,北美地区体育科技领域的总成交额达到64.86亿美元,创下历史新高。

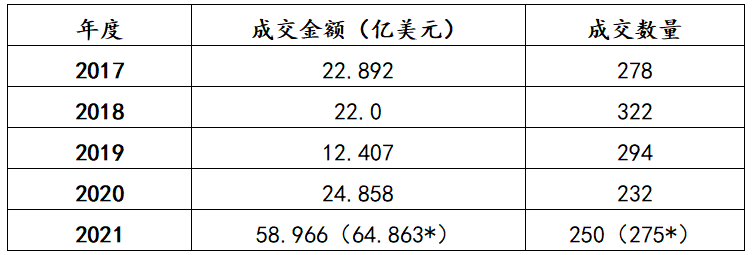

图1 2017-2021年北美体育科技市场成交额和成交数

注:图中数字详见表1。

表1 2017-2021年北美体育科技市场成交额和成交数

注:带*数字包含正在进行中的项目。

值得注意的是,2020年北美地区在上半年受到疫情影响的情况下已经创下历史新高的25亿美元成交额。连续两年刷新历史新高,5年间总成交额达到了141亿美元,这预示着体育科技逐渐从一个不断增长的利基市场(高度专业化市场)转变为一个社会主流行业。

1、北美体育科技融资平均交易规模翻番

北美体育科技平均交易规模从2020年的1400万美元猛增至2021年的2760万美元,几乎翻了一番。交易规模中值从2020年的170万美元,提高到450万美元,提高了约2.5倍。交易完成数量自2018年以来首次有了一定的提升,从2020年的232项提高到275项。

北美地区体育科技投融资增长的动力来源显而易见。在监管改革的支持下,体育博彩业蓬勃发展,NFT(虚拟数字代币)成为2021年最热的领域,也是北美地区入行体育科技的最好门票。健身领域仍然占据重要地位,健身房逐渐恢复营业,但居家健身仍然保持着较快的增长。

2、北美体育科技融资额各洲排名

北美地区各大州/省2021年成交额前10名中美国占据8席,加拿大占据2席。前三名由美国包揽,依次为加利福尼亚州(20.32亿美元)、佛罗里达州(10.74亿美元)、纽约州(8.23亿美元)。第4至10名依次为不列颠哥伦比亚省(加拿大,5.64亿美元)、马萨诸塞州(美国,4.11亿美元)、安大略省(加拿大,2.23亿美元)、科罗拉多州(美国,1.75亿美元)、伊利诺斯州(美国,1.3亿美元)、华盛顿州(美国,9750万美元)、宾夕法尼亚州(美国,9710万美元)。美国纽约州首次失去了成交额第一的位置。

美国西海岸加州在科技领域引领全球,东南海岸的佛州后来居上。佛州主要依托著名体育电子商务巨头Fanatics,近年来,Fanatics已经从单一的电子商务平台,转变为涵盖体育用品、NFT、数字及实物收藏品并行发展。

加拿大方面,不列颠哥伦比亚省从2017年以来名次不断提升,进入到2021年,已经进入到了前5名,省内第一城市温哥华成为不断发展的体育科技中心。

2017-2021年五年间北美各大洲/省总成交额的排名,前10名中,美国占据8席,加拿大占据2席。前3名继续由美国包揽,且和第4名以后拉开了明显差距。前3名依次为加州(44.74亿美元)、纽约州(31.99亿美元)和佛州(25.04亿美元)。第4至10名依次为:马萨诸塞州(美国,9.06亿美元)、不列颠哥伦比亚省(加拿大,6.5亿美元)、安大略省(加拿大,3.8亿美元)、科罗拉多州(美国,2.45亿美元)、华盛顿州(美国,2.2亿美元)、伊利诺斯州(美国,2.05亿美元)、犹他州(2.03亿美元)

3、北美体育科技融资额城市排名

2021年北美体育科技领域成交额前10名的城市,继续被美国和加拿大包揽。从图2中可以看出,排名前列的城市都集中在美国与加拿大的东西海岸。前3名依次为杰克逊维尔(佛州,9.95亿美元)、旧金山(加州,8.65亿美元)、纽约市(纽约州,8.13亿美元)。第4至10名依次为:温哥华(加拿大,5.63亿美元)、圣路易斯奥比斯波(加州,5亿美元)、波士顿(马萨诸塞州,2.72亿美元)、圣塔莫尼卡(加州,2.49亿美元)、多伦多(安大略省,2.11亿美元)、丹佛(科罗拉多州,1.72亿美元)、洛杉矶(加州,1.42亿美元)。

2017-2021年五年间,北美各大城市体育科技领域成交额排名,继续由美国和加拿大包揽。前三名依次为纽约市(31.86亿美元)、杰克逊维尔(23.45亿美元)和旧金山(17.92亿美元)。第4至10名依次为:波士顿(6.89亿美元)、温哥华(6.48亿美元)、长滩(加州,5.7亿美元)、圣路易斯奥比斯波(5.04亿美元)、圣塔莫尼卡(3.71亿美元)、洛杉矶(3.69亿美元)和多伦多(3.65亿美元)。

纽约在北美甚至全球体育科技领域第一城市的地位仍难撼动。自2017年以来,纽约不仅在总成交额上排名第一,在初创企业数量上也是第一。

位于佛州的杰克逊维尔依托著名体育电子商务巨头Fanatics,排名均稳居前3名。

西海岸的加州有5个城市进入到前10名当中,背靠硅谷,作为全球创新和科技最活跃的地区,在未来有巨大的发展潜力。

图2 北美体育科技成交额城市排名

注:左图为2017-2021年成交总额城市排名,右图为2021年成交额城市排名。

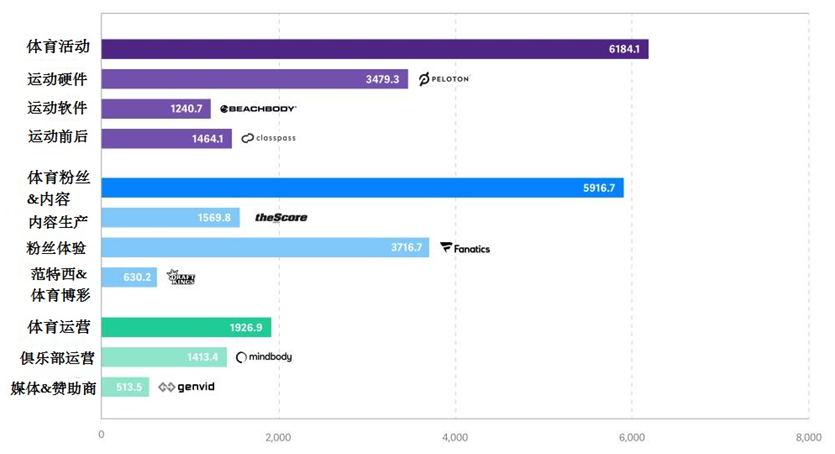

4、北美体育科技融资细分领域分析

2017至2021五年间,北美体育科技领域三大细分领域呈现以下特点。体育活动领域和体育粉丝与内容领域的竞争非常激烈,占比分别达到了44%和42%体育运营领域只能占到14%的市场份额。但在最近几年,体育粉丝与内容生产领域逐渐占据优势地位。以2021年为例,体育粉丝与内容生产领域占比已经达到了45%,而体育活动领域的占比下滑到了35%。

图3 北美体育科技细分领域融资项目类别与融资额分析

注:图3中的数字详见表2。

表2 北美体育科技细分领域融资项目类别与融资额分析

体育粉丝与内容生产领域中,粉丝解决方案这一子领域占比最高,自2017年以来一直都是份额最高的子领域,占比达到了55%。其中在2021年,粉丝解决方案的成交额就超过了20亿美元。这一领域大部分为非金融贸易,提升粉丝体验无疑是投资者们最感兴趣的话题。

体育运营领域在5年间占到的市场份额最低,只有不到14%。但2021年已经上升到了近20%。此前投资者们并不重视这一B2B行业,但随着疫情影响,对体育机构设施与运营的投资不断增多,这一趋势将会得到改变。

二、北美体育科技领域的投资特点与发展趋势

1、数字代币和数字藏品投资飞速增长

2021年,虚拟数字代币(NFT)和数字藏品领域的科技项目获得了接近14亿美元的总成交额,而在2020年,这一数字还不到3000万美元。取得飞速增长的一个重要原因是2021年1月起,NBA上线了NBA Top Shot,这是一种基于区块链的NBA数字藏品。与NBA合作推出这一数字藏品的公司Dapper Labs,在2021年的销售额超过8.2亿美元,该公司最近开始与NFL(美国橄榄球联盟)合作推出NFL All Day,以及与UFC(终极格斗冠军赛)合作推出UFC Strike。

越来越多的体育联盟开始与NFT展开合作,北美体育科技NFT领域的四大巨头——Dapper Labs、Animoca Brands、Candy Digital和Sorare也应运而生。由此在2021年,各种各样的数字藏品开始服务于体育联盟和体育科技公司,并在加深与球队和运动员之间的合作关系,其上游服务商的融资收购数据也证实了这一点。元宇宙开始成为涉足这一领域的体育公司与工作人员词典中的一部分。

伴随着可供选择的投资品种越来越繁多,强调实用性的藏品在收藏家和投机者投资方向的选择上变得越来越重要,普通体育迷也有大量的方式能够进入这一市场。

2、健身巨头Peloton遭遇过山车体验

美国健身科技平台Peloton在2021年经历了过山车般的市值波动。2020年12月,Peloton的股价达到了每股171美元的峰值,市值也达到了500亿美元,但到2022年3月,Peloton的股价已经跌至每股23美元的发行价附近,市值也只有80亿美元。

本报告认为,健身科技领域的其他公司需要从Peloton的错误中吸取教训。正如疫情推动了各大健身科技产品在市值和用户数量等数据上取得前所未有的增长一样,疫情也导致了许多生产和交付时间上的问题。Peloton的产品线拉的太快太大,疫情导致很多产品无法定期交付,严重影响到了后续资金,进而影响了用户体验。与此同时,伴随着疫情在一定程度上得到控制,越来越多的受众开始回到实体健身房。Peloton开始面临生产和需求放缓的问题,进而导致资金短缺,濒临破产。

3、北美体育科技投资关注体育流媒体

过去几年,全球五大科技巨头——Facebook、苹果、亚马逊、Netflix和谷歌都非常重视体育的投资。2021年他们关注的核心议题是体育流媒体,他们或自己购买版权,或是像Netflix一样产出内容。最近,这5家公司都加入了对印度板球联赛(IPL)2023-27赛季的媒体转播权投标,底价高达46亿美元。

一些老牌广播公司,如迪士尼的ESPN,全美广播公司NBC的Peacock,还有体育流媒体FuboTV和DAZN等,也依然方兴未艾,体育直播市场有望健康增长,体育比赛版权也将成为争夺的重要资源。

本报告预测,未来6年体育流媒体的年增长率约为21%,到2028年将超过870亿美元。这还没有考虑到电子竞技,因为电子竞技本身又是一个完全不同的领域。

值得注意的是,科技巨头和老牌广播公司开始面临来自体育联盟自身的阻力,因为他们希望进一步开发自己的D2C(体育联盟直面受众)流媒体服务。其中最早试水的是西甲联赛,他们在欧洲售卖自己的联赛转播权。NFL在最近一次大股东集体会议上就在共同讨论一个被暂时命名为“NFL Plus”的提议,意在探索体育版权新的营销方式。

来源:SportsPro Media 敦宇飞 编译

图文来源网络 如有侵权 请联系删除

本行业信息均来源于网络,不代表本会观点,内容仅供参。

Copyright © 2013-2026 中国体育用品业联合会 版权所有 ( 京ICP备05083596号-1)