清华体育产业研究|中俄体育交流年专项研究(三)

中国体育用品业联合会时间:2022-11-15点击:

俄罗斯体育用品、场馆设施及竞赛表演活动发展情况

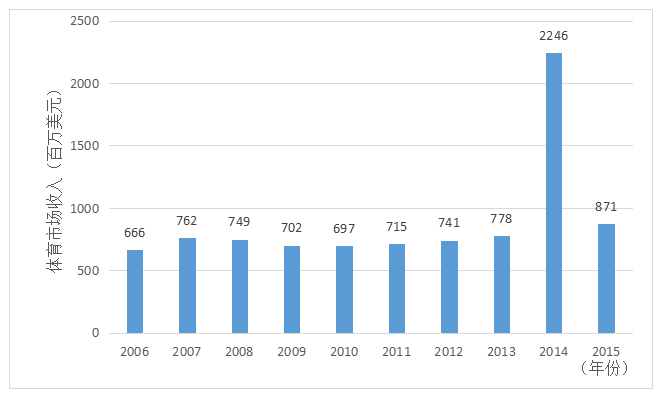

近年来俄罗斯体育产业表现出较好的发展势头。有消息指出,2013-2020年,在“俄罗斯联邦体育发展(Development of Physical Culture and Sport)”计划框架内,政府拨款约1717亿卢布用于体育产业的发展[1]。据Statista官网2011年底发布的报告,2010年俄罗斯体育市场(该市场由各细分市场收入组成,包括媒体版权、赞助和体育用品销售等)的价值约为6.97亿美元。2006-2015年俄罗斯体育市场总收入如图1所示(其中,2010 年为暂定数字;2011年至2015年为预测值)[2]。

图1 2006至2015年间俄罗斯体育市场总收入

另据俄罗斯体育产业企业协会(2014年)的信息,俄罗斯体育用品市场的年增长率高达15%。体育市场的总收入为45亿-50亿美元。有报道称,2017年俄罗斯体育用品和服务市场总规模已达到70亿美元左右。

一、俄罗斯体育用品发展情况

根据《俄罗斯联邦2035年前体育产业发展战略》,体育用品的主要消费篮子中包括以下产品:滑雪板、滑雪装备(滑雪鞋、溜冰鞋除外),以及冰鞋、滑雪靴、和体育、体操、田径、摔跤、足球、篮球、冰球运动用装备器材,居民体育锻炼相关产品等。消费篮子中30%以上的体育用品由俄罗斯国内制造商生产。2017年俄罗斯国产体育用品产量同比增长了6.6%,产值为273.2亿卢布。目前,俄罗斯体育用品市场容量为5340亿卢布,其国内生产商在该市场占比为11%,约为610亿卢布。冬季体育项目相关体育用品的生产规模发展最快。

在体育用品的国产替代进口方面,截至2017年12月,大众体育所需体育用品国产替代进口产品领先的品类主要为:滑雪靴、滑雪板、摔跤设备与装备、儿童及学校室内设备、街头运动设备、自行车、杠铃与哑铃等。同时,国产所占份额较小的品类主要包括:竞技体育所用商品(占市场总额的2%-4%),泳池产品(1%)和游泳产品(4%),皮划艇与独木舟(6%),旱冰鞋与溜冰鞋(不到5%)。

二、俄罗斯体育场馆设施发展情况

根据相关统计数据,2019年初,俄罗斯共有231050个体育设施,其中有134950个平面体育设施(flat structures),91300个体育馆(sports halls),4800个游泳池(swimming pools),其地域和类型分布如图2所示

图2 2019年初俄罗斯联邦地区体育设施建设的定量指标

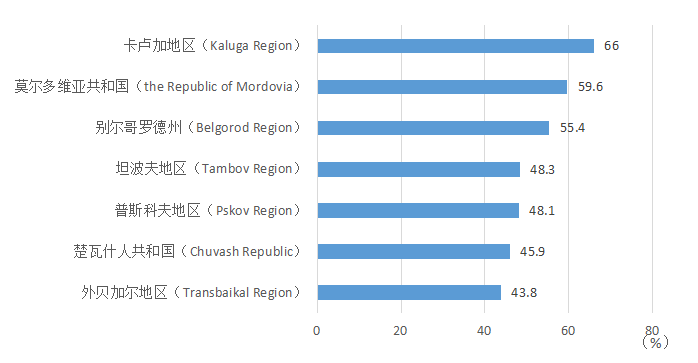

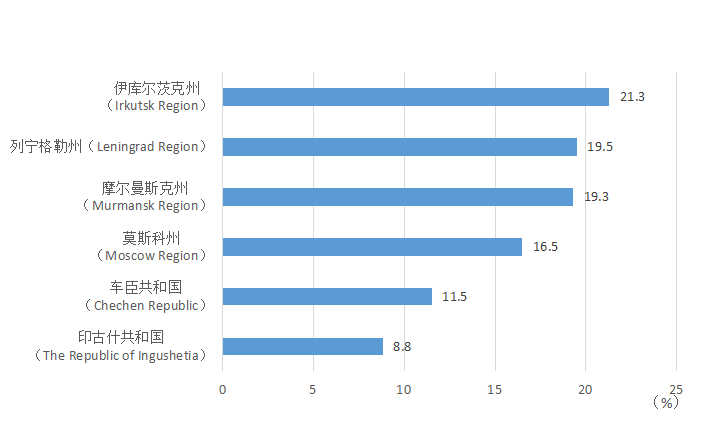

俄罗斯提供的体育设施数量为人口积极运动所需体育设施数量的25%。如图3和图4所示,俄罗斯联邦境内体育设施的供给比例(the provision ratio of the population with sports infrastructure)极不均衡。 体育设施供给水平最高(卡卢加地区)是最低(印古什共和国)地区的7.42倍。俄罗斯联邦部分地区积极发展体育基础设施,使51个地区暂时达到了指标值。 别尔哥罗德、卡卢加、普斯科夫、坦波夫地区和莫尔多维亚共和国5个地区已经达到了曾为2020年设定的目标值。不同地区和城市的体育设施数量与人口的比例各不相同,民众对体育场馆的需求也存在差异;而体育设施的供给水平并不能决定居民的健康生活方式。例如,莫斯科附近的德米特里罗夫(Dmitrov),体育设施的供应比例为24%,定期参加体育活动的市民比例为29%;而在谢尔吉耶夫镇(Sergiev Posad),体育设施的可用性只有8%,而公民体育锻炼的参与比例超过17%。

图3 俄罗斯联邦中体育设施数量较少的区域

图4 俄罗斯联邦中体育设施数量较多的区域

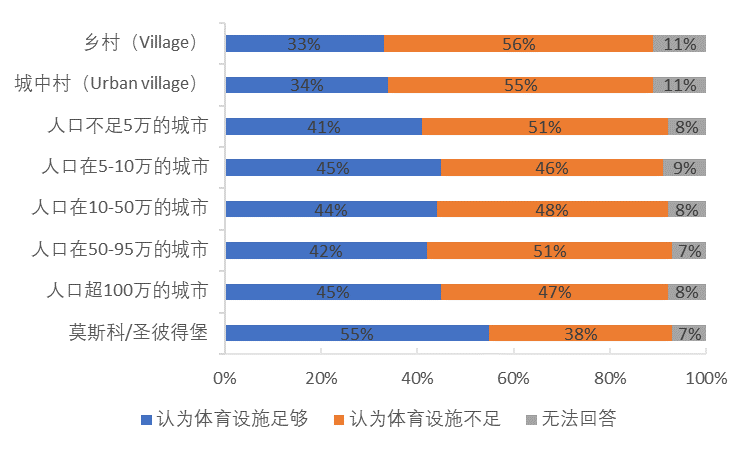

体育活动发展的一个重要指标是在社区提供体育设施。根据VCIOM的数据(如图5 所示)可知,在俄罗斯有50%的受访者认为,社区内的体育设施数量还不够,但42%的受访者认为有足够的体育设施,8%的受访者认为很难回答。

图5受访者对社区内体育设施数量的看法

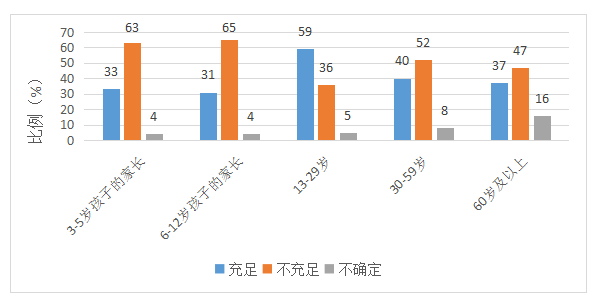

如图6所示,有关不同人口数量的城市和村庄居住地的体育设施充分性的调研数据表明,居住在俄罗斯联邦中最重要的两个城市——莫斯科和圣彼得堡的居民对体育设施数量的满意度最大,占比55%。城中村和乡村居民对其所在地的体育设施数量不满意的比例分别为55%和56%[3]。

注:本报告中按照比例加和等于100%的逻辑对原图数据略有修改

图6 拥有不同人口数量的城市和村庄居住地居民对体育设施的满意度

三、俄罗斯体育竞赛表演活动发展情况

近十年以来,俄罗斯举办过多项大型国际体育赛事,包括2013年喀山大运会、2014年索契冬奥会、2015年喀山游泳世锦赛、2018年FIFA世界杯、2019年克拉斯诺亚尔斯克大冬会、2021年喀山独立国家联合体运动会等等。然而,近期俄罗斯的竞赛表演活动却遭受了极大的打击,首先是因兴奋剂丑闻导致的禁赛,其次是俄乌战争导致俄罗斯遭到国际体育界的抵制。

(一)职业体育赛事管理模式

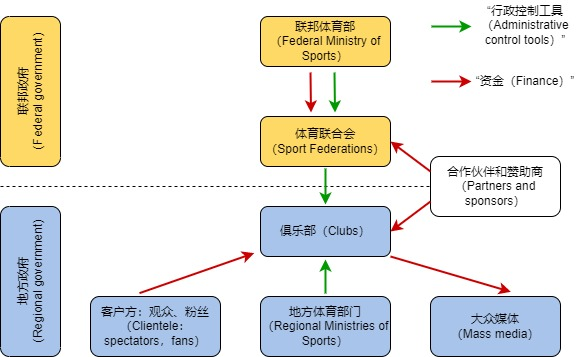

目前,国家政府主要通过财政补贴、金融借贷、税收优惠等多种经济手段对职业体育进行调控。 此外,政府也会在训练和比赛期间为国家队提供资金支持。 目前,流入职业体育体系的资金主要来自区域级、省级和市级政府预算的分类分配,包括相关补贴规定提供的资金。来自于相关补贴规定的这部分资金往往被用于支付未成年和青少年体育、职业体育俱乐部等的相关花销。而职业体育赛事则必须需通过大众媒体进行适当的宣传报道以吸引投资,因为根据目前管理规定,不得向此目的的活动划拨资金,俄罗斯现有的职业体育设计和管理模式如下图所示:

图7 俄罗斯联邦的职业体育设计和管理模式[4]

(二)职业体育赛事体系

就职业赛事而言,在俄罗斯境内,赛事体系相对完善、影响力较大的两个运动项目分别是足球和冰球,其中俄罗斯足球超级联赛为欧洲足坛输送了大量优秀队伍和青年人才,大陆冰球联赛更是世界顶级职业冰球赛事之一。下面将对俄罗斯职业赛事进行介绍,重点介绍俄罗斯的足球和冰球赛事体系。

1.俄罗斯职业足球赛事

按照赛事级别从高到低,俄罗斯职业足球形成了俄罗斯足球超级联赛、俄罗斯足球甲级联赛、俄罗斯足球乙级联赛的赛事体系。在不同级别的赛事之间,各参赛球队通过积分排名等方式晋级到高级别赛事、保留在原赛事或降级到低级别赛事。每个赛季,球队都必须全力以赴维持或提高现有成绩,避免因表现不佳而降级至低级别赛事。这种以比赛结果为依据决定球队是否在各级别联赛之间流动的制度是对球队的有效激励,于观众而言,球队在每场比赛的全力以赴也能够提高比赛的观赏性。各赛事具体情况如下所示。

俄罗斯足球超级联赛(简称“俄超”)成立于2001年,是俄罗斯最高级别的职业足球赛事,有16支参赛队伍,主要为俄罗斯境内俱乐部,比赛采用主客场循环赛制度。联赛冠军将参加下个赛季欧冠小组赛,亚军参加下赛季欧冠资格赛,季军参加下赛季欧联杯,联赛第四名和第五名将参加下赛季欧联杯资格赛,而联赛排名在最后两位的球队将直接降级到俄罗斯甲级足球联赛(简称“俄甲”),倒数第三、四名参加保级附加赛,获胜球队将留在俄超联赛,而输球的球队将降级至俄甲联赛。

俄罗斯足球甲级联赛是俄罗斯职业足球第二级别联赛。联赛排名前二的球队将直接升级至俄超联赛,第三、四名将与俄超的倒数三、四名球队进行两回合升级附加赛,获胜队伍晋级俄超联赛;联赛排名最后的三支球队将降级至俄罗斯足球乙级联赛。

俄罗斯足球乙级联赛(简称“俄乙”)则是俄罗斯职业足球的第三级别赛事,级别依次低于俄超和俄甲联赛,并与之形成升降级关系。

2.俄罗斯职业冰球赛事

俄罗斯的职业冰球赛事形成了由俄罗斯大陆冰球联赛、俄罗斯超级冰球联赛(后更名为“丝路杯”冰球联赛)、俄罗斯青年冰球联赛这三级联盟构成的赛事体系。俄罗斯各级冰球联赛和培养体系的壮大不仅使得俄罗斯本土球员得以成长,还带动了整个欧亚大陆的冰球发展,为欧洲和亚洲冰球运动员的培养提供了良好的环境。

大陆冰球联赛(KHL)成立于2008年,是世界顶级职业冰球联赛,共有来自俄罗斯、白俄罗斯、哈萨克斯坦、中国等八个欧洲和亚洲国家的22支参赛球队(22/23赛季),覆盖范围广(西至芬兰赫尔辛基,东至俄罗斯符拉迪沃斯托克,南至中国北京)。

俄罗斯超级冰球联赛(VHL),是俄罗斯经典冰球赛事,在水平、规模和影响力上仅次于KHL(即VHL是KHL之下的二级联盟)。2017年,VHL官方宣布从2018/19赛季起与中国国际文化传播中心、中国冰球协会联合推出“丝路杯”超级冰球联赛(SHL)。自2018/19赛季起,有来自中国、俄罗斯、哈萨克斯坦等一带一路地区国家的30余支球队参赛。

俄罗斯青年冰球联赛(MHL)成立于2009年,是VHL之下的次一级联盟,每年都会为NHL、KHL等顶级职业联赛输送大量人才。MHL是俄罗斯历史最悠久、规模最大的青年职业体育赛事,也是世界上最好的青年联赛之一。

来源:清华体育产业研究中心

图文来源网络 如有侵权 请联系删除

本行业信息均来源于网络,不代表本会观点,内容仅供参。

Copyright © 2013-2026 中国体育用品业联合会 版权所有 ( 京ICP备05083596号-1)