2020全球体育用品业的“盛夏曙光”,会照进哪些赛道?|《WFSGI反馈调研》系列解构③

中国体育用品业联合会时间:2020-08-05点击:

日前,中国体育用品业联合会基于世界体育用品联合会(英文缩写、简称WFSGI)发布了最新的6月份月度报告——《WFSGI反馈调研:疫情对体育用品行业的影响及重要市场趋势》(以下简称《WFSGI反馈调研》)进行了翻译。

01 体育用品制造业的“盛夏曙光”来了吗?

与前两个月相比,6月份的日子对于全球体育用品制造业而言不再那么难熬,这主要得益于需求端的复苏。

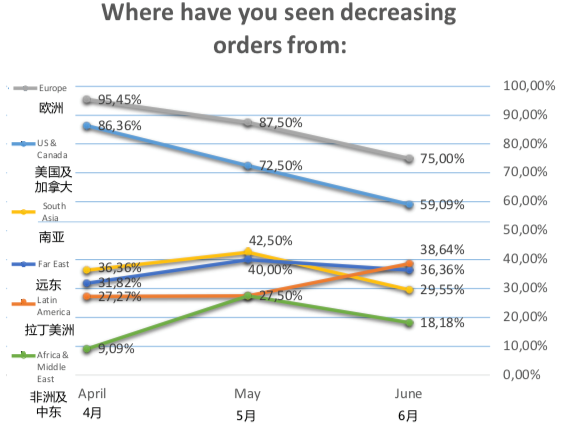

虽然欧美、南亚等区域的疫情感染病例数字仍在不断飙高,但数据显示,除拉丁美洲以外,所有的地区订单减少的情况都有好转。有38.64%的受访者认为,疫情正在影响其在拉丁美洲的订单数量,这一数字较上月增加了10%以上——这与巴西、哥伦比亚、秘鲁和阿根廷在6月份疫情防控失控有密切联系。其中,作为拉丁美洲最主要的消费市场之一,巴西在过去一个月间感染病例人数急速攀升,超过200万例,目前仅次于美国,位居第二位。

数据显示,得益于疫情防控的相对得当,非洲及中东、南亚和远东依次目前受疫情影响最小的地区。其中,只有18.18%的受访者认为,非洲及中东地区的订单因疫情而减少。

虽然欧洲和北美的疫情防控仍未迎来拐点,但在宏观政策助推下的全面复工复产还是让该区域的需求量有所回升。数据显示,该区域虽仍是受疫情影响最大的区域,但趋势已有所放缓,6月份面临需求下降的受访者分别下降了12%。

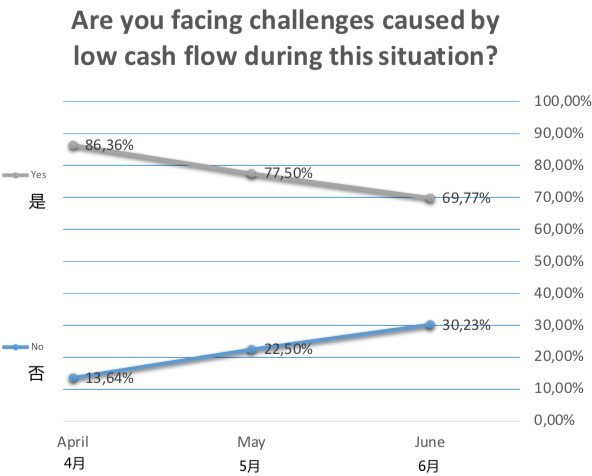

与此同时,此前困扰体育用品制造业的劳动力短缺和现金流问题均有所缓解。数据显示,只有38.64%的受访者不再面临劳动力短缺困扰,这一数字比上月环比下降了10%。而在事关企业生死的现金流难关面前,虽仍有近70%的受访者面临现金流不足的局面,但与4月相比,这一比例已下降16%,与5月相比,比例也下降了超过7%。

这意味着,疫情初期出现的耐克、阿迪达斯等行业头部企业都面临现金流吃紧的状况已通过去库存、闭店等系列措施,得到逐步缓解,我们有理由相信:在未来,这一数字仍将不断下降。

但遗憾的是,基于这组数据,并不能得出这样的结论:体育用品制造商们的盛夏已经到来:一方面,订单受损、劳动力短缺和现金流吃紧的企业比例虽然有所下降,但下降比例并不如想象中可观;另一方面,全球的体育用品制造商仍面临着三大难题。

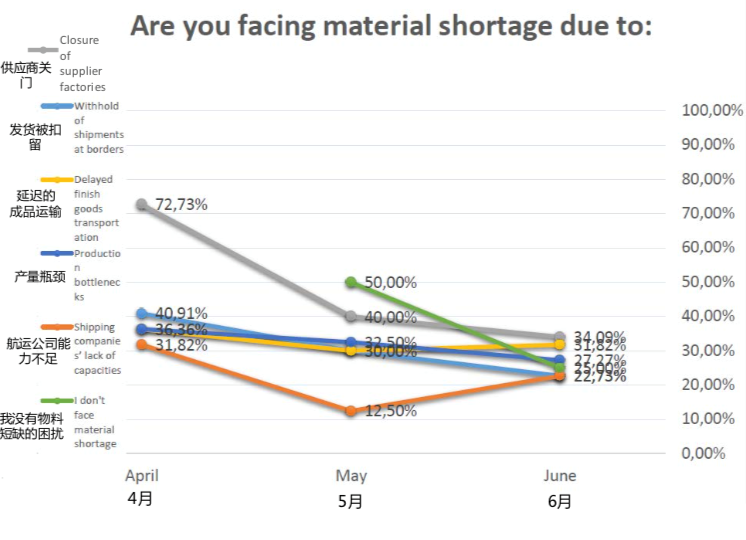

第一大难题,不仅重塑供应链需要时间,而且随着时间的推移,这道难题会越发凸显出掣肘之处。受疫情影响,全球供应链系统发生了巨大地冲击——体育用品制造商面临着物料短缺等一系列问题,这一问题在六月份进一步加剧。

数据显示,受航运公司能力不足、供应商关门、发货被扣留、成品运输延迟等因素影响,6月份只有不足25%的受访者认为,不存在物料短缺的问题——与上月50%不存在物料短缺的受访者相比,这一数字非常显眼。其中,航运能力不足是目前全球体育用品制造商面临的最主要问题,在全球化浪潮中适应了专业化分工的制造企业,很难在短时间内重塑一条区域自给自足的全新供应链系统。同时,随着各国政府不断释放积极信号,需求方释放的购买力和挥舞的订单将会使供应链层面的问题更为凸显。

第二大难题,多变的国际形势增添了制造商发展的变数。

数据显示,超过75%的受访者受到了各国实施的具体措施和监管影响。除此之外,受疫情影响,国际形势和格局正处于变革边缘,反全球化浪潮和民粹主义正在滋生,各国间的政治、经济、外交博弈,增加了区域间不稳定的可能性。而这些变化将使得制造商企业准确判断行业变化趋势和自身发展前景成为“不可能任务”(Mission Impossible)。

去年,耐克、阿迪达斯等行业头部企业曾联名致信特朗普呼吁结束贸易战,降低企业关税成本;今天的美国“BLM”活动中,耐克和阿迪达斯也曾罕见联名。但遗憾的是,这两次“联名请愿”事件,企业界的联合呼吁最终都未能形成左右政府判断和决策的力量——在当今世界格局下,体育用品制造商唯有“听天由命”、“看天吃饭”。

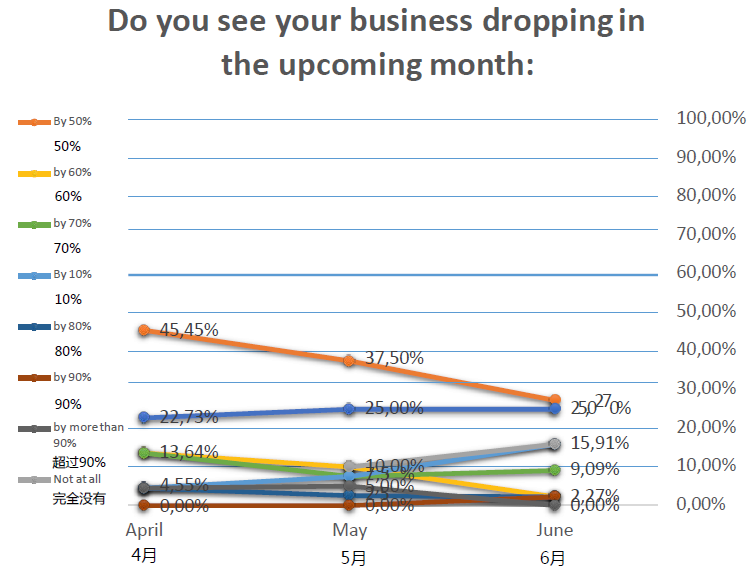

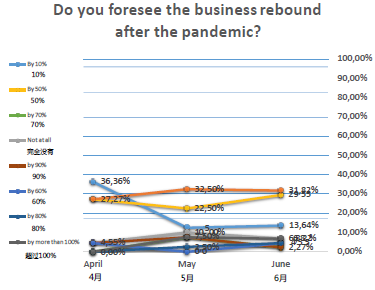

第三大难题,行业亟需重振信心。面对2020年的第三、第四季度,全球体育用品行业普遍缺乏信心,对全球经济形势持悲观态度。

根据调研数据,6月份仍有2%的受访者预测下个月的业务将下滑90%;27%的受访者预测下滑50%;只有15%的受访者预测业务下滑速度放缓至10%。

另一组数据则更令人担忧:预期经济将恢复到疫情前70%-90%的受访者较5月减少了一半,而75%的受访者认为恢复周期超过90天,甚至要达到一年。

换言之,绝大体育用品制造商已放弃了2020迎来全面复苏的期望,将目光投向局势依然未知的2021年。

寒冬还未过去,盛夏远未到来。

在过去两个月的“寒冬时节”,制造商面对恐慌往往选择了裁员或贷款等手段以缓解资金链的压力。但6月份以来,选择裁员的受访者比例大幅下降,较4月下降18%,低至27%左右;而借助政府贷款及金融支持的受访者也下降至40%左右。

巩固生产,成为当下全球需求端逐步复苏背景下,制造商企业选择的自救之路。

02 线上平台——品牌及零售商疫情期间的主赛道

过去两年,以ZARA为代表的时尚品牌曾经引领服装消费品类,但随着国民愈发注重健康的趋势不可逆转,大众化的运动风取代了时尚风,成为服装消费品类中的领头羊。这为体育品牌在“后疫情时期”的中国市场迅速复苏,奠定了基础。

6月份,全球体育零售业的复苏势头更为明显,以中国为代表的亚洲市场成为了全球复苏浪潮中的领头羊。同我国疫情防控取得阶段性胜利、体育用品线下零售门店复工时期相比,品牌商和渠道零售商的折扣力度正在逐步减小。

以耐克为例,国内各大工厂店和奥特莱斯门店已将前所未有的多个品类“四件六折”活动改为“三件七折”等更为理性的折扣。以李宁、安踏为代表的国产体育品牌和经销商,同样选择了缩小线下门店的折扣空间。有意思的是,全球体育用品品牌客单价的上调给了国内仿制品生产企业生存空间——6月份,不少高仿的AJ、YEEZY等产品,在抖音、快手等直播平台异常活跃。

《WFSGI反馈调研》的调研数据也印证了品牌和零售商库存和资金链压力有所缓解的趋势:

一方面,预判未来市场趋势仍以价格为中心的受访者由上月的53.5%下降至37.5%,选择延期付款的受访者比例也由4月份的60.5%下降为6月份的12%;

另一方面,当被问及将采取何种措施应对疫情影响时,选择清理库存和保持最低库存的受访者较上月均有所下降。

在疫情防控走在全世界前列的东亚市场,体育用品经销商和零售商不再如前两个月那般,期望通过取消订单而降低需求,而是渴望通过增加线上销售拓宽渠道,以寻找更好的市场机会——受访者中有77.5%认为应增加线上渠道,远远高过其他措施。

值得一提的是,在线上销售方面,中国品牌有足够的底气为全球体育品牌传道授业解惑。

借助天猫、京东、拼多多等B2C电商平台的资源整合优势,中国品牌在日常,本就凭借得天独厚的电商环境,在拓展线上销售渠道时领先世界品牌。而在疫情影响下,中国体育品牌的在员工私域流量变现、直播卖货、网红带货等方面的尝试,更是成为了全球行业的标杆。其中,通过直播手段销售成为了疫情期间最主要的增长点。

但值得警惕的是,抖音、快手等直播平台角力中,平台对于头部主播的资源倾斜明显,引发了直播行业的“马太效应”——头部主播关注度越来越高,成功破圈;小主播默默无闻,带货不利。这也导致了品牌方和经销商与头部主播的议价能力不足,巨额的“坑位费”和比例不低的利润分成,让品牌难以保证利润率。

与此同时,薇娅、李佳琪等头部主播对于“全网最低价”的执着,引领了直播卖货行业的“地板价比拼”热潮,消费者在此背景下难以对所购买品牌产生忠诚度和黏性,甚至在“低价倾销”策略下还会对品牌价值和内核产生怀疑。

数年前,曾经为“去库存”而大费周折的李宁公司对此深有感触——当初,为了回笼资金而将品牌大量积压T恤与凡客合作,以19.9元的价格销售后,李宁长时间地消失在消费者“最好运动品牌”的讨论范围中。

事实上,作为疫情期间的主战场,直播行业的热度正在下滑。以罗永浩为代表的一众头部主播在过去一个月都经历了不同程度的销量下滑。

随着疫情防控的常态化和对未来预期的转好,消费者终会回归冷静,产品设计和研发、品牌故事和价值终,会成为优先于价格的考虑因素。

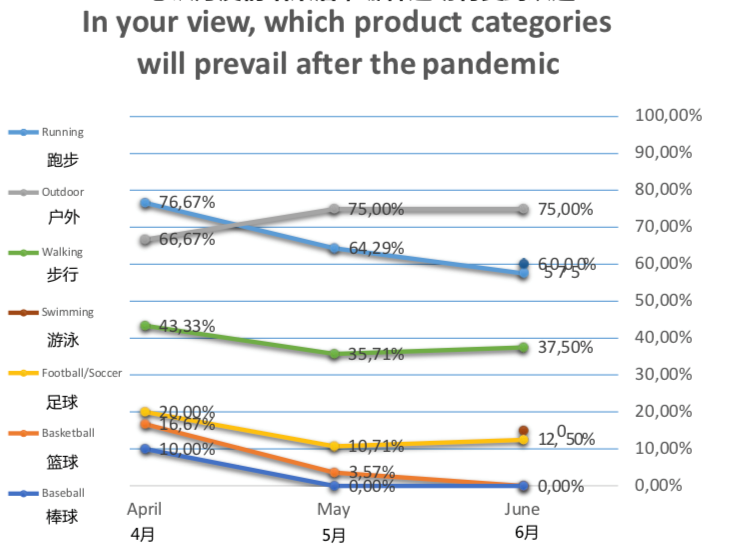

线上平台之外,各体育品牌和零售商的另一主战场,是拥有最大基数C端受众的户外、骑行和跑步运动市场。数据显示,75%的受访者认为,疫情结束后户外运动将成为最受欢迎的运动,这也让户外运动反超跑步、骑行跃居榜首。

以我国为例,上月,国家体育总局印发《科学有序恢复体育赛事和活动推动体育行业复工复产工作方案》,整体传达了积极信号,要求分类推进,有序恢复体育赛事和活动,但却也在最后强调了一句:“除北京冬奥会测试赛等重要赛事外,今年内原则上不举办其他国际性体育赛事和活动”,让人们产生了不同的解读。

理解“原则上”三个字,需要从文件具体内容入手。事实上,这已经是总局疫情以来第三次下发相关文件,与前两份相比,语气已经更为缓和,甚至没有单独将马拉松比赛列为明确被禁止的运动项目。

图片来源:网络

文件中提到“采取预约限流等方式,有序、全面开放各类体育设施,开展群众健身活动和小型分散的商业性、群众性体育赛事”,取消了之前的“本地群众”的限制。基于此项要求,小型路跑赛事、越野赛事将全部解封,甚至可以异地参赛——作为全球疫情防控的模范,中国体育行业的复工复产势必将吸引众多国家和地区“抄作业”。

因此,在全球范围内,户外运动成为最受欢迎的运动也就不难理解。

今年是北马40周年,也是上马25周年,如若北马、上马能够成功“复活”,将为全球路跑赛事行业打入一针强心剂,全球马拉松赛事或将逐步解封。届时,不能成功抢占跑步运动装备市场的全球体育用品品牌,成为第一拨被行业洗牌的风险将大大加剧。

03 还是全球供应链的问题

此外,《WFSGI反馈调研》还就采购优先顺序、供应链转型、供应商期望等内容进行了调研——数据显示,在疫情蔓延和国际局势动荡的背景下,品牌方和供应商顺应了“反全球化”浪潮,不仅更倾向于区域采购,且要求供应商更为灵活地应对快速多变的市场。

这样的结论,其实也印证了我们通过4、5、6这三期《WFSGI反馈调研》的解读,发现疫情之下,全球体育用品企业的共同困境是:

全球供应链的修复所需要的时间,决定了全球体育用品市场恢复阶段的周期有多长。

众所周知,全球的生产、流通和消费已经连接在一起,形成了一个全球分工体系,进而形成了一个全球市场。这个链条不仅连成了一体,还越拉越长,把生产的各个环节都串在一起,形成了一个命运共同体。因此,无论是北美、欧洲、亚太、拉丁美洲还是非洲市场——大家都坐在同一条船上。

当疫情经济走到当下的局面,回首第二季度,中国体育用品行业的表现整体来看,在全球供应链中的地位不仅没有下降,反而还在提高。但从企业的角度来看,中国还没有培养出一批能够在全球供应网络中扎根深、覆盖广的“中轴线”企业。

因此,未来要想提升中国在全球供应网络中的地位,最重要的任务,正如去年国务院颁布的“43号文”中所要求的那样——需要培育一批真正的国际化大企业。

本文所涉及的全球体育用品市场的相关数据和图表,均来源于世界体育用品联合会2020年《WFSGI反馈调研》报告,中文编译欧亚。

若对《WFSGI反馈调研》报告感兴趣,可以返回公众号首页对话框,输入“2020全球体育用品反馈调研”,获取《WFSGI反馈调研》六月份内容。

Copyright © 2013-2026 中国体育用品业联合会 版权所有 ( 京ICP备05083596号-1)